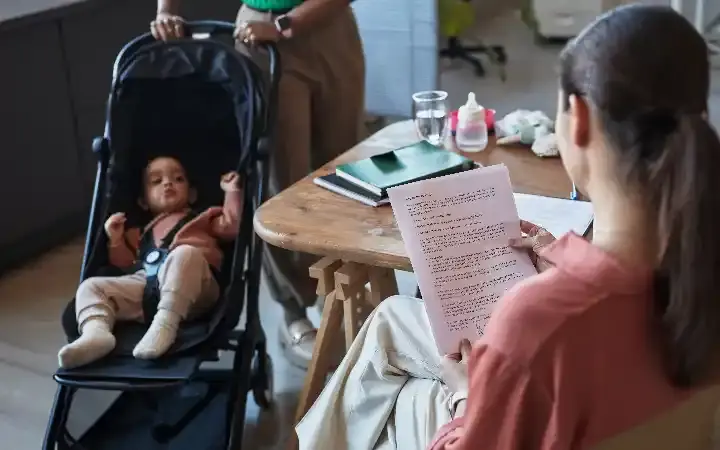

الأمهات العاملات وإدارة المال: توازن بين المصروفات ورعاية الأسرة

الحياة العصرية تفرض على الكثير من الأمهات الجمع بين العمل خارج المنزل وتربية الأبناء، وهو تحدٍ يتطلب مهارات خاصة في تنظيم الوقت وإدارة المال. فالأم العاملة لا تبحث فقط عن تحقيق دخل يساعد على تمويل الأسرة، بل تسعى أيضًا إلى بناء ميزانية عائلية متوازنة تضمن مستقبلًا ماليًا آمنًا. هنا تظهر أهمية التخطيط الذكي الذي يساعد على الموازنة بين الاحتياجات اليومية، الادخار، والاستمتاع بالحياة الأسرية.

عرض النقاط الرئيسية

- تواجه الأمهات العاملات تحديات مالية متعددة تشمل تعدد المسؤوليات وارتفاع تكاليف المعيشة.

- إعداد ميزانية عائلية واضحة يعتبر أساسًا لإدارة المال بفعالية.

- تحديد الأولويات المالية مثل سداد الديون وتوفير صندوق الطوارئ ضروري لتحقيق استقرار مالي.

- ADVERTISEMENT

- مراجعة الإنفاق الدوري تساعد في الالتزام بالخطة المالية وتجنب الانحراف.

- الاستفادة من التطبيقات التكنولوجية تسهل متابعة النفقات واتخاذ قرارات مالية مدروسة.

- إشراك الأسرة في التخطيط المالي يعزز الالتزام ويعلم الأبناء قيمة الادخار.

- الاستثمار في التعليم الذاتي يزيد من فرص تحسين الدخل وتمويل الأسرة بشكل أفضل.

التحديات المالية التي تواجه الأمهات العاملات

إدارة المال للأمهات العاملات ليست مجرد تنظيم أرقام في دفتر، بل ترتبط بواقع مليء بالتحديات، منها:

- تعدد المسؤوليات: بين الالتزامات المهنية ورعاية الأبناء، تجد الأم نفسها مضطرة لاتخاذ قرارات مالية سريعة.

- ارتفاع تكاليف المعيشة: مصاريف الغذاء، التعليم، والرعاية الصحية تزداد بشكل مستمر مما يضغط على الميزانية العائلية.

- غياب التخطيط المسبق: الكثير من الأمهات يركزن على الإنفاق الفوري دون النظر إلى أهداف الادخار بعيدة المدى.

- الضغط النفسي: الجمع بين العمل والحياة الأسرية يستهلك طاقة كبيرة، ما قد ينعكس على القرارات المالية.

قراءة مقترحة

خطوات عملية لإدارة المال بذكاء

إدارة المال ليست مهمة صعبة إذا تم اتباع منهج واضح. إليك أهم الخطوات:

1. إعداد ميزانية عائلية واضحة

الميزانية هي الأساس الذي يساعد على معرفة حجم الدخل والمصروفات. يمكن تقسيمها إلى:

- الاحتياجات الأساسية: السكن، الغذاء، التعليم.

- النفقات المتغيرة: الترفيه، السفر، المشتريات غير الدورية.

- الادخار: نسبة مخصصة للطوارئ أو للاستثمارات المستقبلية.

2. تحديد الأولويات

من الضروري أن تضع الأم قائمة بالأهداف المالية، مثل:

- سداد الديون إن وجدت.

- توفير صندوق للطوارئ يغطي 3 – 6 أشهر من المصروفات.

- الادخار لتعليم الأبناء أو شراء منزل.

3. تخصيص وقت دوري لمراجعة الإنفاق

قد يكون أسبوعيًا أو شهريًا، وذلك للتأكد من الالتزام بالخطة المالية وتجنب الانحراف عن الأهداف.

4. الاستفادة من الأدوات التكنولوجية

تطبيقات الهاتف تساعد على متابعة النفقات وتقديم تقارير لحظية عن الميزانية، مما يسهل اتخاذ قرارات مدروسة.

استراتيجيات لتحقيق التوازن بين العمل والحياة المالية

الأمهات العاملات بحاجة إلى حلول عملية تتجاوز الجانب النظري، مثل:

1. إدارة الوقت كأداة مالية

تنظيم الوقت يتيح للأم تحضير وجبات منزلية بدل الاعتماد على الطلبات الخارجية المكلفة. كذلك يمكنها استغلال العطل للتسوق بكميات توفر المال على المدى الطويل.

2. إشراك الأسرة في التخطيط المالي

عندما يشارك الزوج والأبناء في فهم الميزانية، يصبح الالتزام أسهل. فالأبناء مثلاً يتعلمون قيمة الادخار منذ الصغر.

3. تجنب الديون الاستهلاكية

الاعتماد المفرط على بطاقات الائتمان يزيد العبء المالي. الأفضل استخدام الكاش أو بطاقات الخصم المباشر للحد من الإنفاق العشوائي.

4. الاستثمار في التعليم الذاتي

الأم التي ترفع من كفاءتها المهنية تزيد فرصها في الحصول على دخل أعلى، ما يساهم مباشرة في تحسين تمويل الأسرة.

نصائح ذكية للادخار للأمهات العاملات

- تخصيص نسبة ثابتة من الدخل للادخار قبل أي مصروف آخر.

- فتح حساب توفير مستقل يخصص فقط للطوارئ أو الأهداف طويلة الأجل.

- البحث عن مصادر دخل إضافية مثل العمل الحر عبر الإنترنت أو المشاريع الصغيرة من المنزل.

- الشراء الذكي عبر متابعة العروض الموسمية أو الاستفادة من كوبونات الخصم.

أمثلة من الواقع

لنفترض أن دخل أسرة ما يعادل 8000 ريال شهريًا، والنفقات الثابتة تستهلك 60% من هذا الدخل. إذا خصصت الأم 15% للادخار (1200 ريال)، و25% للمصاريف المتغيرة، فإنها تضمن بناء صندوق مالي يغطي احتياجات الأسرة في حال فقدان العمل أو حدوث أزمة.

مثال آخر: أم عاملة تستثمر وقتها في بيع منتجات يدوية عبر الإنترنت تحقق دخلاً إضافيًا يعادل 10% من راتبها الأساسي، مما يساعدها في تغطية مصاريف تعليم الأبناء دون اللجوء إلى القروض.

كيف يؤثر التوازن المالي على جودة الحياة الأسرية؟

إدارة المال ليست مجرد أرقام، بل تنعكس مباشرة على راحة البال. الأسرة التي تمتلك خطة مالية واضحة تعيش في بيئة أقل توترًا، حيث يتم تقليل الخلافات حول المصروفات وتزداد فرص تحقيق أحلام مشتركة مثل السفر أو شراء منزل.

أخطاء شائعة يجب تجنبها

- تجاهل الادخار بحجة ضعف الدخل.

- الاعتماد على مصدر دخل واحد دون البحث عن بدائل.

- عدم الفصل بين النفقات الشخصية ونفقات الأسرة.

- الإنفاق بدافع العاطفة على الأبناء دون تقييم الحاجة الفعلية.

مستقبل التمويل الشخصي للأمهات العاملات

مع تطور التكنولوجيا وزيادة وعي الأمهات بأهمية الاستقلال المالي، من المتوقع أن يزداد اعتمادهن على أدوات الادخار الذكية مثل المحافظ الرقمية، صناديق الاستثمار منخفضة المخاطر، وحتى التعليم المالي للأبناء. وهذا يعزز فرص بناء أسر مستقرة ماليًا قادرة على مواجهة التحديات الاقتصادية.

إدارة المال بالنسبة للأمهات العاملات ليست ترفًا بل ضرورة لتحقيق التوازن بين المصروفات ورعاية الأسرة. التخطيط المالي السليم، إشراك الأسرة في المسؤولية، وتبني عادات ادخارية ذكية تمثل الركائز الأساسية لبناء مستقبل آمن. وفي النهاية، الاستقرار المالي يعني حياة أسرية أكثر سعادة واطمئنانًا.