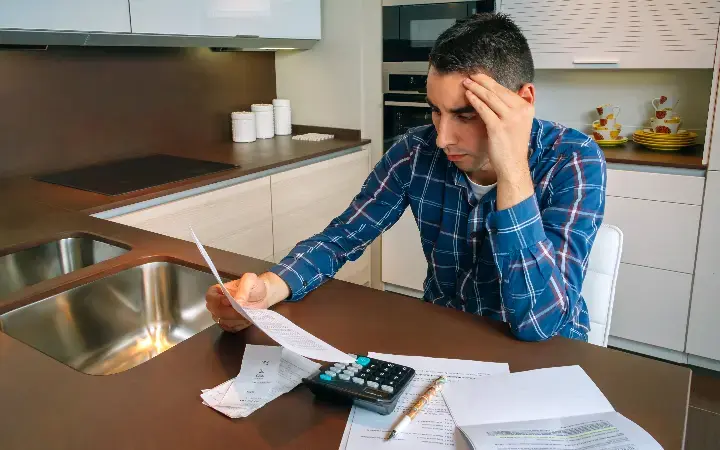

إدارة المال عند العيش بمفردك لأول مرة: الدليل المالي للشباب الجدد

ADVERTISEMENT

الانتقال إلى العيش بمفردك يمثل خطوة كبيرة في بداية الاستقلال وبناء الهوية الشخصية. هذه التجربة تمنح حرية القرار، لكنها في الوقت نفسه تضعك أمام مسؤوليات مالية لم تكن حاضرة من قبل. كثير من الشباب يكتشفون بعد الأشهر الأولى أن الراتب لا يكفي كما كانوا يظنون، وأن المصاريف الأساسية تستهلك جزءًا

ADVERTISEMENT

أكبر من الدخل. هنا تظهر أهمية التخطيط المالي الشخصي منذ اليوم الأول.

هذا الدليل موجه للشباب العرب الذين يخوضون تجربة العيش بمفردهم لأول مرة، ويهدف إلى مساعدتهم على إدارة المال بوعي، وتجنب الأخطاء الشائعة، وبناء أساس مالي صحي يدعم الاستقرار على المدى المتوسط والطويل.

الصورة بواسطة MaplesImages على envato

فهم الواقع المالي قبل الانتقال

إدارة المال تبدأ قبل توقيع عقد الإيجار أو حمل الحقائب. الخطأ الشائع هو اتخاذ قرار العيش بمفردك بدافع الحماس دون حساب التكاليف الفعلية. من الضروري تقييم وضعك المالي بصدق من خلال الإجابة عن الأسئلة التالية:

ADVERTISEMENT

ما هو دخلك الشهري الصافي؟

هل دخلك ثابت أم متغير؟

هل لديك التزامات مالية سابقة مثل قروض أو اشتراكات؟

هل تملك مدخرات تغطي ثلاثة أشهر على الأقل؟

هذا التقييم يساعدك على اتخاذ قرار واعي، ويجنبك الوقوع في ضغوط مالية مبكرة قد تفسد تجربة بداية الاستقلال.

تحديد المصاريف الأساسية بدقة

عند العيش بمفردك، تصبح جميع المصاريف مسؤوليتك وحدك. لذلك من المهم التعرف على المصاريف الأساسية التي لا يمكن تجنبها، ومنها:

الإيجار أو القسط الشهري للسكن.

فواتير الكهرباء والماء والغاز والإنترنت.

الطعام والمواد الاستهلاكية.

المواصلات.

الهاتف المحمول.

المصاريف الصحية الطارئة.

يفضل كتابة هذه المصاريف بشكل شهري تقريبي. هذه الخطوة وحدها تغير طريقة تفكيرك في المال، وتجعلك أكثر وعيًا بكل قرار إنفاق.

الصورة بواسطة davidpereiras على envato

وضع ميزانية شهرية واقعية

الميزانية ليست أداة تقييد، بل وسيلة لتنظيم الحرية. التخطيط المالي الشخصي الفعال يعتمد على ميزانية واقعية تأخذ بعين الاعتبار نمط حياتك، لا نمط حياة مثالي لا يشبهك.

قسم دخلك الشهري إلى ثلاث فئات واضحة:

المصاريف الأساسية.

الادخار.

المصاريف المرنة مثل الترفيه والملابس.

حتى لو كان الدخل محدودًا، خصص نسبة بسيطة للادخار. العادة أهم من المبلغ. الشباب الذين يبدأون الادخار مبكرًا يكتسبون مهارة مالية ثمينة تحميهم لاحقًا من الأزمات.

ADVERTISEMENT

التحكم في مصاريف الطعام

مصاريف الطعام من أكثر البنود التي تخرج عن السيطرة عند العيش بمفردك. الطلب المتكرر من المطاعم يبدو مريحًا، لكنه يستنزف الميزانية بسرعة.

لتقليل هذه المصاريف:

تعلم أساسيات الطبخ البسيط.

ضع خطة وجبات أسبوعية.

تسوق بقائمة محددة.

تجنب التسوق وأنت جائع.

هذه العادات لا تقلل التكاليف فقط، بل تعزز إحساسك بالتحكم في حياتك اليومية.

الانتباه إلى المصاريف الصغيرة

المشكلة لا تكون دائمًا في الإيجار المرتفع، بل في المصاريف الصغيرة المتكررة. القهوة اليومية، الاشتراكات غير المستخدمة، التنقل غير المخطط له، كلها تتراكم دون أن تشعر.

راجع كشف مصاريفك بعد شهرين من العيش بمفردك، وستتفاجأ ببنود لم تكن تتوقعها. الوعي بهذه التفاصيل يساعدك على اتخاذ قرارات ذكية دون التضحية براحتك.

الصورة بواسطة vadymvdrobot على envato

بناء صندوق طوارئ منذ البداية

العيش بمفردك يعني أنك خط الدفاع الأول عند حدوث أي طارئ. عطل مفاجئ، مرض، تأخر راتب، كلها أمور محتملة. وجود صندوق طوارئ يعادل ثلاثة إلى ستة أشهر من المصاريف الأساسية يمنحك راحة نفسية كبيرة.

ADVERTISEMENT

ابدأ بمبلغ صغير، ولا تؤجل هذه الخطوة بحجة أن الدخل لا يسمح. الاستمرارية أهم من السرعة.

تجنب الديون الاستهلاكية

بداية الاستقلال فترة حساسة، وكثير من الشباب يقعون في فخ القروض الاستهلاكية أو الشراء بالتقسيط لإثبات الاستقلال أو تحسين نمط الحياة بسرعة. هذه القرارات قد تمنح راحة مؤقتة، لكنها تقيد حريتك المالية لسنوات.

اسأل نفسك قبل أي التزام مالي:

هل هذا ضروري الآن؟

هل يمكن تأجيله؟

هل سيؤثر على قدرتي على تغطية المصاريف الأساسية؟

الحرية الحقيقية تأتي من قلة الالتزامات لا من كثرة المقتنيات.

استخدام أدوات بسيطة لإدارة المال

لا تحتاج إلى تطبيقات معقدة أو خبرة محاسبية. دفتر صغير، ملف إكسل، أو تطبيق بسيط لتتبع المصاريف كافٍ في هذه المرحلة. المهم هو الالتزام بالتسجيل والمتابعة.

مع الوقت، ستلاحظ أن سلوكك المالي يتغير تلقائيًا، وتصبح أكثر وعيًا عند اتخاذ قرارات الشراء.

العيش بمفردك لا يعني العيش فوق طاقتك

ADVERTISEMENT

كثير من الشباب يربطون العيش بمفردك بمظهر معين أو نمط حياة مرتفع التكلفة. الحقيقة أن بداية الاستقلال مرحلة تعلم وبناء، وليست سباقًا للمظاهر.

اختيار سكن مناسب، أثاث بسيط، ونمط حياة متوازن لا يقلل من قيمتك، بل يعكس نضجك المالي وقدرتك على التخطيط للمستقبل.

إدارة المال عند العيش بمفردك لأول مرة تجربة تعليمية بقدر ما هي تحدٍ. التخطيط المالي الشخصي، وفهم المصاريف الأساسية، وبناء عادات إنفاق صحية، كلها عناصر تساعد الشباب على تحويل بداية الاستقلال إلى نقطة انطلاق قوية نحو الاستقرار.

النجاح المالي لا يتحقق دفعة واحدة، بل عبر قرارات صغيرة واعية تتراكم مع الوقت. عندما تتعلم إدارة المال مبكرًا، تصبح أكثر قدرة على التحكم في حياتك، واتخاذ خيارات تخدم مستقبلك لا ترهقك لاحقًا.

ياسر السايح

ADVERTISEMENT

أشياء غريبة وغير اعتيادية لا توجد إلا في ألمانيا

ADVERTISEMENT

ألمانيا بلد معروف بمناظره الطبيعية الجميلة وثقافته النابضة بالحياة وتاريخه الطويل، ولكن هناك ما هو أكثر من ذلك بكثير. تختلف الثقافة والمدن داخل ألمانيا قليلاً. أقل ما يمكن قوله هو أن ألمانيا تقدم بعض التجارب الفريدة حقًا.

من التقاليد الغريبة إلى العادات الغريبة، فإن غرائب ألمانيا موجودة

ADVERTISEMENT

في كل مكان. فيما يلي نظرة على بعض الأشياء الغريبة والعجيبة في ألمانيا والتي ستجعلك في حيرة من أمرك وترغب في معرفة المزيد. سوف تتفاجأ عندما تعلم أن ألمانيا تحتوي على ما هو أكثر مما تراه في ميتا.

1. استعراض الأبقار عبر جبال الألب البافارية (المبتريب)

الصورة عبر Pexels

المكان: بيرشتسجادن، بافاريا

التكلفة التقديرية: 25.75 دولارًا لتذكرة القطار من برلين إلى بيرشتسجادن*

في المملكة المتحدة، يدحرجون عجلات الجبن أسفل التلال ويتسابقون خلفها. في إسبانيا، هناك مهرجانات يرتدي فيها السكان المحليون زي الشياطين ويقفزون فوق الأطفال. أحد أكثر التقاليد المحبوبة في ألمانيا هو استعراض الأبقار السنوي عبر جبال الألب البافارية، والمعروف باسم المبتريب.

ADVERTISEMENT

بعد قضاء فصل الصيف في الرعي في مروج جبال الألب الخضراء، يتم تزيين الأبقار بالزهور والأجراس بشكل جميل ويقودها أصحابها الفخورون إلى أسفل الجبال. المهرجان هو احتفال بالعودة الآمنة للأبقار ووفرة موسم الحصاد، وهو شيء لا يستطيع متعصبو الأبقار في جميع أنحاء العالم الاكتفاء منه.

2. جسر شيطان راكوتزبروك

الصورة عبر unsplash

المكان: جابلينز، ساكسونيا

التكلفة التقديرية: دولار في الساعة لموقف السيارات*

يقع جسر جسر شيطان راكوتزبروك في منتزه كروملاو، وهو مثال مذهل للهندسة المعمارية القوطية. إن تصميمه الفريد، مع الانعكاس المنحني الذي يكمل الشكل الدائري للجسر بشكل مثالي، جعله نقطة جذب شعبية للزوار من جميع أنحاء العالم.

تقول الأسطورة أن الجسر تم بناؤه بمساعدة الشيطان نفسه. ومع ذلك، فقد أدت طبيعته الحساسة إلى إغلاقه أمام الجمهور في السنوات الأخيرة لمنع حدوث المزيد من الأضرار الناجمة عن تسلق السياح عليه. وعلى الرغم من ذلك، يظل الجسر مثالاً رائعًا لمعالم ألمانيا الغريبة والغامضة.

ADVERTISEMENT

3. بطولة سحب الإصبع

الصورة عبر YouTube (@globeandmail)

المكان: بافاريا

التكلفة التقديرية: 50 دولارًا للحافلة من برلين إلى بافاريا*

هناك الكثير من المسابقات "المثيرة للاهتمام"، بدءًا من رمي كرة الهاجيس (كرة مصنوعة من أنسجة قلب وكبد الغنم) وحتى دحرجة جذوع الأشجار. ومع ذلك، فإنه لا يقارن بالحدث السنوي في بافاريا. في بافاريا، يأخذون شد الأصابع على محمل الجد. بطولة سحب الأصابع، المعروفة أيضًا باسم فينجرهاكلن، تتضمن متنافسَين يمسكان بخاتم فينجرهاكلن - عادة ما يكون مصنوعًا من الجلد.

يستمر المتنافسون في السحب حتى لا يتمكن أحدهم من الصمود. القواعد بسيطة، لكن المنافسة شرسة، حيث يتدرب المتسابقون لعدة أشهر قبل الحدث. لا تزال هذه الرياضة تفتقر إلى رعاة رئيسيين مثل نايكي أو أديداس، لكن رياضيي فينجرهاكلن متفائلون بالمستقبل.

ADVERTISEMENT

4. الألعاب الأولمبية الطينية

needpix الصورة عبر

المكان: برونزبوتل، شليسفيغ هولشتاين

التكلفة التقديرية: 45 دولارًا لتذكرة القطار من هامبورغ*

يخشى الرياضيون المحترفون ممارسة رياضاتهم تحت المطر لأن ذلك يعني عادةً وجود الطين. وعندما يكون هناك طين، يصبح من الصعب جدًا ممارسة رياضتهم، ناهيك عن لعبها بشكل جيد. الأمور مختلفة قليلاً في ألمانيا. في الواقع، هناك حدث سنوي يسمى واتوليمبياد يحتفل بألعاب القوى الموحلة.

في كل عام منذ عام 1978، يجتمع الناس في برونزبوتل للمشاركة في الألعاب الأولمبية الطينية، وهي منافسة فوضوية ومسلية تضم ألعابًا مختلفة مثل الكرة الطائرة الطينية وكرة القدم وكرة اليد. يرتدي المشاركون الأزياء ويتحدون حفر الطين ويتنافسون للحصول على الميداليات وحقوق التفاخر.

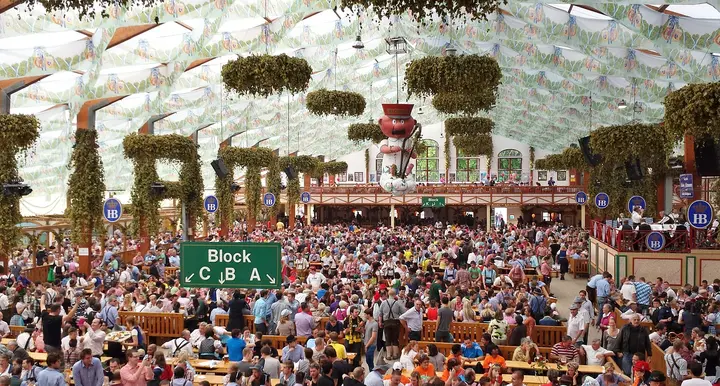

5. مهرجان أكتوبر

needpix الصورة عبر

ADVERTISEMENT

المكان: ميونيخ، بافاريا

التكلفة التقديرية: 20 دولارًا لتذكرة القطار من برلين إلى ميونيخ*

مهرجان أكتوبر هو أكبر مهرجان للبيرة في العالم، ويقام سنويًا في ميونيخ، بافاريا. ويستمر لمدة 16 يومًا، ويستقطب ملايين الزوار من جميع أنحاء العالم الذين يأتون للاستمتاع بالأجواء الاحتفالية والموسيقى والطعام وبالطبع أرقى المشروبات في بافاريا.

بدأ المهرجان في عام 1810 وأصبح جزءًا مهمًا من الثقافة الألمانية. في كل عام، تطلق مصانع الجعة عروضها الخاصة للمهرجان، ويستمتع بها الزوار في أكواب تقليدية بحجم لتر. وبصرف النظر عن شرب البيرة، ينغمس الزوار أيضًا في المأكولات الألمانية، مثل المعجنات العملاقة والنقانق والدجاج المشوي.

6. مسيرات الفايكنج

Wikimedia Commons الصورة عبر

المكان: مضيق كيل، كيل

التكلفة التقديرية: تكلفة التذكرة تعتمد على الحدث

ADVERTISEMENT

هل أردت يومًا أن تسابق سفينة الفايكنج؟ يمكنك القيام بذلك إذا قمت بحضور أسبوع كيل، المعروف أيضًا باسم كيلير فوخ. يعد هذا المهرجان أكبر مهرجان صيفي في شمال أوروبا، حيث يجمع بين السفن القديمة الطويلة والقوارب الشراعية وسفن الفايكنج والقواطع واليخوت والمراكب الشراعية وغيرها.

يحضر ملايين الزوار أسبوع كيل، ويُعد عرض فينديامرباراد، وهو عرض للسفن الطويلة، أحد أكثر الأحداث التي تخطف الأنفاس. بالإضافة إلى رؤية السفن الفريدة وهي تبحر، يضم أسبوع كيل أيضًا أكشاك طعام وموسيقى حية ومعارض ترفيهية وغيرها.

7. جدار ممرات كونستهوفباساج

publicdomainpictures الصورة عبر

المكان: دريسدن، ساكسونيا

التكلفة التقديرية: 10.75 دولارًا لتذكرة الحافلة من برلين إلى دريسدن*

يقع ممر كونستهوف في حي نويشتات بمدينة دريسدن، وهو زقاق معروف بهندسته المعمارية الفريدة. واحدة من ميزاته الأكثر غرابة هي جدار الممرات، وهو مبنى مزين بممرات ملونة تعمل كمزاريب لتوجيه مياه الأمطار إلى سيمفونية من الأصوات.

ADVERTISEMENT

عندما يهطل المطر، يمكن للزوار سماع الموسيقى التي تنتجها المياه المتدفقة عبر مسارات مختلفة الحجم. يتميز ممر كونستهوف أيضًا بواجهات أخرى مثيرة للاهتمام، مثل فناء العناصر وجدار الضوء والظل، مما يجعله مشهدًا جميلاً للسماع والرؤية.

تسنيم علياء

ADVERTISEMENT

سحر بركة كوي: خلق ركن هادئ في حديقتك

ADVERTISEMENT

كثيراً ما نبحث عن طرق لإضفاء الهدوء والسكينة على حياتنا في ظل ضغوط الحياة اليومية ومتطلباتها المتنوعة. من بين الطرق التي يمكننا اعتمادها لتحقيق ذلك هو خلق ركن هادئ في حديقتنا باستخدام سحر بركة كوي. فهل جربت يوماً أن تتأمل جمال الأسماك الهادئة وحركة

ADVERTISEMENT

الماء الراقصة في بركة صغيرة إلى جانب منزلك؟ في هذه المقالة، سنتحدث عن كيفية إنشاء ركن هادئ في حديقتك باستخدام سحر بركة كوي.

1. تعرف على سحر بركة كوي وفوائدها

unsplash على Kenneth COSSIN صور من

عندما تتجول في حديقة بلورية تزينها أشجار الصنوبر الصامتة وأزهار اللوتس الفاتنة، قد يلفت انتباهك بركة منعشة تعج بالحياة والجمال. يتميز هذا المشهد الساحر بوجود سحر بركة كوي، وهو فن يعود إلى قرون قديمة. قد تتساءل عن فائدة هذا الفن غير المألوف، ولكن دعني أخبرك بأنه يمتلك قوة ساحرة لإحداث تأثير إيجابي على حياتك.

ADVERTISEMENT

يعتبر سحر بركة كوي مصدرًا للهدوء والاسترخاء، حيث يعزز الصفاء الذهني ويهدئ الأعصاب المرهقة. قد تعتقد أن هذا مجرد خيال، ولكن عندما تزور بركة كوي وتشاهد سلاسة حركة الأسماك الهادئة وتستمع لصوت الماء الهادئ المتدفق، ستشعر بالطمأنينة تتسلل إلى كل خلية في جسدك.

وفوائد سحر بركة كوي لا تقتصر فقط على الهدوء العاطفي والروحي، بل تمتد أيضًا إلى الجانب البدني. وفقًا للعديد من الدراسات العلمية، يمكن أن تساهم مشاهدة الأسماك والاستماع إلى صوت الماء في تقليل معدل ضغط الدم وتقليل مستويات القلق والتوتر في الجسم. بل وقد أظهرت بعض الدراسات أيضًا أن الأشخاص الذين يمتلكون بركة كوي في حدائقهم يعانون من مستويات أقل من الإجهاد والاكتئاب.

في النهاية، إذا كنت تبحث عن بعض الهدوء والسكينة في حياتك المزدحمة، قد يكون سحر بركة كوي هو الإجابة. يمكنك خلق ركن هادئ في حديقتك ينعم بالسحر والروعة ويأتي بالكثير من الفوائد الصحية. ستجد نفسك متعطشًا للتجديد والسكينة كلما أجلت ناظريك في هذا البحر الصامت من الهدوء والجمال.

ADVERTISEMENT

2. أسس إنشاء البركة الهادئة في حديقتك

unsplash على Lucas Calloch صور من

ترسل شمس الصباح أشعتها الذهبية التي تتسلل من خلال نافذة غرفتك، مضيئةً طريقك نحو الإبداع والتحدي الجديد. تجلب معها حماسةً لا توصف وقدرةً استثنائية على تحويل حديقتك البسيطة إلى ركن هادئ مفعم بالجمال والحياة.

تأخذ خطواتك تحت أشجار السرو الباسقة وتلاحظ كيف تنبت الحشائش الخضراء بجانب الأزهار المتفتحة بألوانها المدهشة. الإثارة والتحدي يتدفقان في دمائك، فهل تجرؤ على بناء بركة هادئة في هذه البقعة الساحرة من حديقتك؟

قبل أن تبدأ في رحلتك، يجب أن تتعرف على أسس إنشاء البركة الهادئة، فهي الأساس الذي ستقوم عليه أحلامك وتطلعاتك. تستدعي الخطوات الأولى منك قوة الإرادة وحس الإبداع. انطلق نحو الوجهة المجهولة واستعد لتجاوز التحديات المحتملة.

ADVERTISEMENT

أولاً، قم بتحديد مكان مناسب للبركة في حديقتك. اختر منطقة تتمتع بظلال معتدلة وتبقى جافة ونظيفة. قد تحتاج إلى تجفيف الأرض قليلاً وتجهيزها لاستقبال البركة. لا تنس أن تأخذ في الاعتبار أن البركة يجب أن تكون في مكان يتيح لك الاستمتاع بمظاهر الجمال الطبيعي والهدوء.

ثانياً، ابدأ في إنشاء الهيكل الأساسي للبركة. استخدم الحجارة والألواح الخشبية لإنشاء حواجز قوية ومتينة للبركة. يجب أن تكون الحواجز مرتفعة بما يكفي لمنع التسرب وكذلك لحماية الأسماك الهادئة التي ستسكن البركة.

ثالثاً، بادر بتجهيز البركة بأنظمة التنقية المناسبة. يمكنك استخدام مضخة ماء ونظام تصفية للحفاظ على نقاء الماء وجعله متدفقاً بشكل طبيعي. هذه الخطوة ستساعد في تحسين جودة الماء وضمان راحة الأسماك وبقاءها صحية وسعيدة.

رابعاً، اختر النباتات المناسبة للزراعة حول البركة. يمكنك اختيار النباتات المائية مثل الألوة والورد المائي لإضفاء لمسة من الجمال الطبيعي على البركة. كذلك، يمكنك زرع نباتات الزينة حول البركة لإعطاء لمسة فنية وجمالية لركنك الهادئ.

ADVERTISEMENT

أخيراً، اعمل على إضافة أثاث ولمسات ديكور تعكس الصورة التي ترغب في إيصالها. جدد أثاث الحديقة الخاص بك وأضف بعض الأضواء الهادئة والتماثيل الصغيرة لإضفاء لمسة فريدة وشخصية على البركة.

في نهاية رحلتك، ستشعر بفخر كبير لما قدمته من إبداع وجهد. ستكون حديقتك قد تحولت إلى واحة هادئة مذهلة تدعوك للاسترخاء والتأمل. هذه البركة الساحرة هي خليط من الجمال الطبيعي وروح الإبداع الخاصة بك، وستظل خلفها ذكريات ولحظات لا تُنسى.

3. اختيار أنواع الأسماك المناسبة للبركة

unsplash على Sakura صور من

عندما يتعلق الأمر بخلق ركن هادئ في حديقتك باستخدام سحر بركة كوي، فإن اختيار أنواع الأسماك المناسبة يلعب دورًا حاسمًا في إضفاء الجمال والروحانية على المكان. فترقب عند دخولك لعالم الأسماك وكأنك تستعد لدخول قصة سحرية ترويها ألوان الطيف المتوهجة وتحركات الأسماك الساحرة.

ADVERTISEMENT

يتوفر العديد من أنواع الأسماك التي تزيد من جمال البركة وتعزز السحر الطبيعي للمكان. اختيارك للأسماك يعتمد على الذوق الشخصي وعوامل أخرى مثل حجم البركة ومستوى العناية المطلوبة. فبعض الأسماك يتمتع بجماله المذهل وألوانه الزاهية، في حين أن البعض الآخر يتمتع بحركاته الهادئة وتأثيره المهدئ على البيئة المحيطة.

قد تفضل الأسماك الملونة مثل كوي كارب، فهي تتميز بألوانها الزاهية والمتعددة التي تضفي لمسة سحرية على البركة وكأنها لوحة فنية تتداخل ألوانها بأناقة وأصالة. من ناحية أخرى، قد تفضل الأسماك الهادئة مثل سمك الأورانج فانتايل. إنه سمك صغير الحجم ورشيق، لونه البرتقالي الزاهي يبعث الهدوء والسكينة. يمكنك أيضًا اختيار نوع آخر يسمى تترا، فهو يتمتع بأشكال مثيرة ومتنوعة على جسمه الملون، مما يضفي لمسة من الغموض والتفرد.

ADVERTISEMENT

بالإضافة إلى الألوان والأنماط، يجب أيضًا أن تأخذ في الاعتبار خصائص الأسماك ومتطلبات رعايتها. قد تحتاج بعض الأسماك إلى درجات حرارة محددة للمياه، بينما يحتاج البعض الآخر إلى تغذية خاصة. لذا، قبل اختيارك لنوع الأسماك المناسبة، تأكد من دراسة متطلباتها والتأكد من أنها متوافقة مع البيئة وظروف البركة التي تنوي إنشاءها.

عندما تختار الأسماك بعناية وبحسب ذوقك الخاص، ستشهد بركتك تحولًا ساحرًا، حيث يتلاشى الواقع ويظهر السحر الفريد للأسماك في كل زاوية . ستنعم بقصة رائعة ترويها عناصر الطبيعة في بركتك الصغيرة، وبكل تفاصيلها الساحرة والمدهشة.

4. تصاميم وأفكار مبتكرة لتزيين البركة

unsplash على Frank Zhang صور من

إذا كنت تبحث عن طرق مبتكرة لتزيين بركتك وإضفاء لمسة فريدة من الجمال عليها، فأنت في المكان المناسب. فبينما تهدأ الماء وتتحرك الأسماك في بركة صغيرة في حديقتك، يمكنك تجسيد الجمال والإبداع من خلال تصاميم مبتكرة. لا تكتفي بمجرد بركة مستطيلة عادية أو بركة دائرية الشكل، لكن تخيل تصميمات فريدة تعطي شخصية فريدة لبركتك.

ADVERTISEMENT

إحدى الأفكار المبتكرة هي استخدام الحجارة الطبيعية ووضعها حول حواف البركة لتضفي جمالاً فريداً وطبيعياً على المكان. يمكنك اختيار حجارة بأحجام وألوان مختلفة لإضفاء لمسة فريدة وجميلة على البركة. ولا تنس وضع بعض النباتات الصغيرة على الحواف أيضاً لإضفاء لمسة خضراء وإحساس بالطبيعة.

يمكنك أيضاً التفكير في إنشاء شلال صغير ينساب من جانب البركة. بإمكانك استخدام صخور صغيرة ومنحوتات لخلق مسار للماء بحيث يتدفق بشكل هادئ إلى البركة. إن هذا لا يضفي عنصراً جمالياً رائعاً فحسب، ولكنه أيضاً يمنح البركة الانتعاش بالإضافة للصوت الهادئ.

استخدام الإضاءة المناسبة هو أيضاً فكرة رائعة لتزيين البركة . يمكنك تركيب أضواء صغيرة متغيرة الألوان لإضافة جو ساحر وغامض للبركة، بالإضافة إلى تسليط الضوء على النباتات المائية والأسماك. ستنبض البركة بالحياة في الليل وتصبح مصدرًا للسحر والجمال.

ADVERTISEMENT

من الأفكار الأخرى، إضافة نباتات مائية مبتكرة إلى البركة. يمكنك استخدام أنواع مختلفة من النباتات المائية، مثل الأشجار الصغيرة، والنباتات الملونة، بما فيها اللوتس الفخم. تنمو النباتات المائية وتزهر في البركة لتضفي جمالًا تامًا على المكان وتعطيه لمسة طبيعية رائعة.

لتكملة التصميم البديع، يمكنك إضافة عنصر فني إلى البركة. قد تفضل وضع تمثال صغير أو منحوتة في وسط البركة، أو حتى استخدام قطع فنية تطفو على سطح الماء. هذا سيضفي جواً فنياً وروحاً فريدة للبركة وسيترك انطباعاً رائعاً على الزوار.

إذا كنت مستعداً لاستكشاف وتطبيق الأفكار المبتكرة في تصميم البركة، فستجد نفسك في رحلة جديدة نحو إنشاء ركن ساحر ورائع في حديقتك. استمتع بتحويل حلمك إلى واقع وشاهد بركتك تتحول إلى قصة رواية تأخذ أنفاس الجميع.

5. العناية بالبركة والحفاظ على صحة الأسماك

ADVERTISEMENT

unsplash على Julio Wolf صور من

يا لطرب العيش في رحاب الطبيعة وسحر البركة التي تملأ حدائقنا بألوانها الزاهية وحيويتها الدائمة. مع وجود الأسماك المهدئة تماماً، يصبح لدينا ملاذاً هادئاً للاسترخاء والتأمل. لكن هل تعلم أن العناية بالبركة وصحة الأسماك لها أهمية كبيرة للحفاظ على جمالها ورونقها؟ دعنا نستكشف سوياً كيفية العناية بالبركة وضمان صحة الأسماك.

مع شروق الشمس كل يوم، يبدأ يومي بجولة صغيرة على حافة البركة. أتنفس بعمق وأنظر إلى الماء الزجاجي الذي يعكس سماءً صافية وشجرًا غضاً في مرآته. ألمح الأسماك الصغيرة وهي ترقص تحت سطح الماء، كأنها تلعب بين النباتات الطافية. يتدفق الماء برفق من الشلال، ينشد أغنية هادئة تهدئ أعصابي وتعيد السكينة إلى قلبي.

إن الحفاظ على صحة الأسماك ونظافة البركة يتطلب اهتماماً مستمراً وعناية دقيقة. في بداية الأمر، يجب استخدام مرشح لتنقية الماء وإزالة الشوائب والرواسب التي قد تتجمع على قاع البركة. أراهن أنك لا تريد أن تشوه جمال البركة بطبقة من الأوساخ. لذلك، تأكد من تنظيف المرشح بانتظام لضمان تدفق مستمر للماء النقي.

ADVERTISEMENT

ولكن العناية بالبركة لا تتوقف فقط عند المرشح. يجب أن تتحلى بالحذر عند إضافة المغذيات والأعلاف للأسماك. استخدم كميات صحيحة ومناسبة لتجنب تلوث الماء ونمو الطحالب غير المرغوب فيها. تذكر أن الأسماك تحتاج إلى الغذاء الصحي والمتوازن، لذا تأكد من توفير طعام غني بالبروتين والفيتامينات والمعادن.

وكما يجري العاملون في البركة، يجب أن تتدارك الأمور عندما تظهر أي علامة على مشكلة صحية للأسماك. انتبه للتغيرات في سلوكها أو مظهرها، وافحص مستوى الأكسجين ودرجة حموضة الماء بانتظام. إذا لاحظت أي تغيرات مشتبه فيها، فلا تتردد في طرح الأمر على خبير في العناية بالأسماك للحصول على المساعدة اللازمة.

وقبل أن أغادر حافة البركة، أصفق للأسماك التي تتلاعب بالأشعة المتساقطة على الماء. سحر البركة لا يكمن فقط في جمالها وهدوئها، بل يكمن أيضًا في الرعاية المستمرة والعناية المتجددة التي تضمن للأسماك صحة قوية وتجعلنا نستمتع بجمال الطبيعة في حديقتنا بكل نقاء وروعة.

ADVERTISEMENT

تذكر دائمًا أن رحابة قلبك وهدوءك يعكسان رحابة وهدوء بركة كوي المتلألئة. لذا، اعتن بالبركة وحافظ على صحة الأسماك فيها، يمكنك بذلك أن تعيش داخل واحة هادئة ستلهمك قصة رواية ساحرة على مدار السنين.

unsplash على Meizhi Lang صور من

في النهاية، يمكن أن تكون خلق واحة هادئة في حديقتك باستخدام سحر بركة كوي هو مصدر للسعادة والاسترخاء. بركة صغيرة تحوي الأسماك الهادئة وصوت الماء المتدفق يمكن أن تكون ملاذاً طبيعياً يساعد في تهدئة الأعصاب واستعادة الروح. بإتباع الإرشادات والنصائح المذكورة في المقالة، يمكنك خلق مكان هادئ للاسترخاء والتأمل في حوش منزلك. لا تتردد في الاستفادة من فوائد سحر بركة كوي وتحويل حديقتك إلى ملاذ ساحر وهادئ يشع بنبرة رواية وجمال.