نصائح أساسية للادخار الفوري والسهل لتأمين مستقبلك المالي!

لماذا تحتاج إلى الادخار؟ لأن لديك الكثير من الأشياء للقيام بها، كالدراسة في الجامعة، أو الزواج، أو الحصول على منزل، أو التقاعد، أو لحالات الطوارئ المالية سواء لك أو لعائلتك؛ لذلك من الأفضل أن تكون مستعداً.

غالباً ما يكون توفير المال أسهل بكثير من كسب المزيد، ويمكن أن تكون عادة الادخار المنتظم نهجاً أكثر قابلية للتحقيق وأقل توتراً، مقارنة بالسعي المستمر للحصول على مصادر دخل أعلى.

لنتعرف على بعض النصائح وكيفية توفير المزيد.

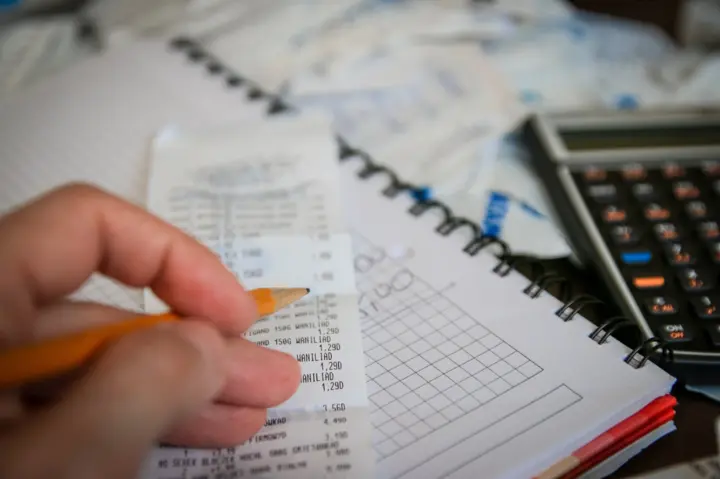

1. سجّل إنفاقك:

الخطوة الأولى للبدء في توفير المال هي معرفة المبلغ الذي تنفقه.

تتبّع جميع نفقاتك، وهذا يعني كل فنجان قهوة تطلبه، وكل أداة منزلية تقتنيها، وكل إكرامية نقدية تنفقها، بالإضافة إلى الفواتير الشهرية المنتظمة. قم بتسجيل نفقاتك بالطريقة الأسهل لك، سواء باستخدام ورقة وقلم، أو جدول بيانات بسيط، أو أي تطبيق أو أداة مجانية لتتبّع الإنفاق عبر الإنترنت.

قراءة مقترحة

بمجرد حصولك على بياناتك، قم بتنظيم الأرقام حسب الفئات، مثل وقود السيارة، والبقالة، والرهن العقاري، وقم بجمع إجمالي كل مبلغ.

2. حدد أهدافاً:

لا يقتصر الأمر على إعداد أهداف ادخار طويلة الأمد فحسب، بل تحتاج أيضاً إلى أهداف قصيرة الأمد لمساعدتك في الوصول إلى الأهداف البعيدة بسهولة أكبر. من المفيد لك أن تجعل من هذا عادة. الأهداف قصيرة الأمد هي أهداف يمكن تحقيقها في غضون عام. على سبيل المثال، يمكنك الادخار لقضاء إجازة، أو شراء قطعة أثاث جديدة، أو شراء هاتف جديد. وهذه الأهداف يمكن أن تساعدك في الاستمتاع بالحياة التي تريدها.

أما الأهداف طويلة الأمد فتحدد من أنت في سباق يدوم مدى الحياة. يحتاج الهدف طويل الأمد إلى القدر الأكبر من المال، ويستغرق تحقيقه أكثر من 5 سنوات. من بين الأهداف طويلة الأمد الشائعة الادخار للتقاعد، أو تمويل صندوق تدريس طفلك في الجامعة.

بوجود حسابات مختلفة لأهدافك المختلفة، وتتبع التقدم الذي تحرزه، يمكنك التنقّل أحياناً بين الأهداف، ومعالجة مدى إلحاح أهداف ادخارك، ولكنك ستحتفظ دائماً بأهدافك.

3. قم بإعداد ميزانية:

تعتبر قاعدة 50/30/20 إطاراً مباشراً وفعالاً لإعداد الميزانية. إليك مبدأ هذه الطريقة:

50% من دخلك للاحتياجات:

تقسّم هذه القاعدة الدخل إلى ثلاث خانات واضحة، بحيث تعرف ما يجب تغطيته أولاً، وما يمكن تخصيصه للمتعة، وما ينبغي توجيهه نحو الادخار وسداد الديون.

تقسيم قاعدة 50/30/20 في الميزانية

| النسبة | الفئة | ما الذي تغطيه؟ |

|---|---|---|

| 50% | الاحتياجات | النفقات الأساسية مثل الإيجار أو أقساط الرهن العقاري، والمرافق، والبقالة، والنقل، والرعاية الصحية. |

| 30% | ما تريد | الأشياء التي تستمتع بها ولا تحتاج إليها بالضرورة، مثل تناول الطعام في الخارج، والترفيه، والهوايات، والمشتريات غير الضرورية. |

| 20% | الادخار وسداد الديون | ادخار 20% على الأقل من الدخل، مع إعطاء الأولوية لسداد الديون لتحقيق الاستقلال والاستقرار المالي. |

للتأكد من التزامك بميزانيتك، من المهم مراجعتها وإدارة تنفيذك لها بانتظام، باستخدام خطة ميزانية. قد يعني هذا التحقق أسبوعياً أو شهرياً لتتبع إنفاقك وتعديله حسب الحاجة. إن مراقبة أموالك عن كثب تسمح لك في الوقت نفسه بالاستمتاع بالحياة.

4. بديل لقاعدة 50/30/20:

في حين أن قاعدة 50/30/20 رائعة، في الأوقات التي لا يكون فيها ضغوط مالية كبيرة يمكنك التفكير في قاعدة 70/20/10، وهذا يعني 70% من دخلك لتلبية الاحتياجات، و20% للاستمتاع، و10% للادخار.

هناك أنواع من خطط الميزانية التي يمكنك اختيارها، والشيء الأكثر أهمية هو وضع خطة والبدء بالادخار.

5. خفض الإنفاق:

قد يكون خفض الإنفاق أمراً صعباً، خاصة إذا كنت معتاداً على نمط حياة معين أو لم تضطر إلى ضبط الميزانية بشدة من قبل، إليك بعض النصائح المفيدة التي يجب عليك الاهتمام بها. عليك أن تكون حذراً في إنفاقك.

راقب فواتير الخدمات العامة الخاصة بك، مثل الماء والكهرباء والغاز، فهذه الفواتير يمكن أن تتضخم بسرعة كبيرة قبل أن تدرك ذلك، وخاصة استخدام التدفئة أو التكييف.

يمكن خفض الإنفاق عبر إجراءات صغيرة ومتكررة، تبدأ من العادات اليومية وتنتهي بتأجيل القرارات غير الضرورية حتى تتضح قيمتها الفعلية.

تكتيكات عملية لتقليل المشتريات غير الضرورية

افعل ذلك بنفسك

قم ببعض الأشياء البسيطة، مثل تحضير قهوتك بدلاً من شرائها من المقهى، وطهي وجباتك في المنزل، وصنع أشياء صغيرة مثل حامل لهاتفك.

انتظر قبل الشراء

انتظر ما لا يقل عن 24 إلى 48 ساعة قبل إجراء عملية الشراء لتحديد ما إذا كان ذلك ضرورياً حقاً.

قاعدة الـ 30 يوماً

أجّل جميع المشتريات غير الضرورية لمدة 30 يوماً، لتتمكن من تحديد المشتريات الأساسية وغير الأساسية وفهم نمط حياتك أيضاً.

6. أتمتة ادخارك:

واحدة من أفضل الاستراتيجيات لتوفير المال هي جعله تلقائياً. عندما تقوم بأتمتة ادخارك، فمن المرجح أن يصبح الادخار أولوية ثابتة لديك، وسترى مدخراتك تنمو.

قم باختيار إحدى أدوات الادخار التلقائي، حيث ظهرت مجموعة متنوعة من التطبيقات الجديدة في السوق لتوفر للأشخاص طرقاً مبتكرة لتوفير المال. تتيح بعض هذه الأدوات، المعروفة باسم تطبيقات التقريب (round-up apps)، للأشخاص ادخار باقي نقود مشترياتهم تلقائياً عن طريق "تقريب" مبالغ مشترياتهم اليومية لأقرب عدد صحيح، وتحويل الباقي إلى حساب ادخار. ابحث عن واحد من هذه التطبيقات التي يمكن أن تعمل في موقعك. إنها أفضل طريقة لبدء الادخار التلقائي في هذه الأيام.

الطريقة الأكثر تقليدية هي إعداد تحويل متكرر من حسابك الجاري إلى حساب التوفير الخاص بك. يمكن القيام بذلك أسبوعياً، أو كل نصف شهر، أو كل شهر، وفقاً لما تحبّذ. ويمكن لمعظم البنوك مساعدتك في ذلك.

قم بإنشاء حساب توفير مخصص لأهداف محددة، مثل إجازة، أو سيارة جديدة، أو دفعة مقدمة للمنزل، وافتح حساب توفير منفصل وقم بأتمتة المساهمات فيه. من خلال القيام بذلك، سوف تكون أكثر تركيزاً على هدفك.

7. إدارة المكاسب غير المتوقعة بحكمة:

إذا تلقيت مكافأة مالية لمرة واحدة - مثل مكافأة كبيرة، أو ميراث، أو عائدات من بيع منزل أو عمل تجاري، أو أية مكاسب مالية كبيرة أخرى، وعلى الرغم من أنه من المقبول تماماً أن تقدم لنفسك هدية خاصة، إلا أن من الحكمة إبقاءها في حدود المعقول لتجنب إهدار الفرصة التي يوفرها هذا المكسب غير المتوقع.

تساعدك الإدارة الحكيمة للمكاسب غير المتوقعة على تحويل المال المفاجئ من فرصة عابرة إلى دعم فعلي لأهدافك المالية.

خطوات التعامل مع المال المفاجئ

تمهّل قبل القرار

قاوم الرغبة في اتخاذ قرارات فورية، وامنح نفسك الوقت للتفكير في كيف يمكن لهذه الأموال أن تخدم أهدافك المالية على أفضل وجه.

سدّد الديون المرتفعة

استخدم جزءاً من المكاسب غير المتوقعة لسداد الديون ذات الفائدة المرتفعة مثل أرصدة بطاقات الائتمان أو القروض الشخصية.

انتبه للضرائب

يمكن أن يكون للمكاسب الكبيرة عواقب ضريبية كبيرة، وقد تحتاج إلى استشارة مستشار مالي أو متخصص في الضرائب لفهم أي التزامات والتخطيط لها.

إن توفير المال هو رحلة تتطلب الصبر والانضباط ونهجاً استراتيجياً.

وتذكر أن مفتاح الادخار الناجح هو النظر إلى كل خطوة كحركة إيجابية نحو تحقيق الحرية المالية وراحة البال. ابق

ملتزماً بأهدافك المالية، وتذكر أن كل جهد صغير له أهميته في بناء حياة مالية أكثر صحة.