علامات تدل على أن مشكلتك المالية في السلوك لا في الراتب

ADVERTISEMENT

يعتقد كثير من الناس أن السبب الرئيسي وراء أزماتهم المالية هو ضعف الراتب، وأن زيادة الدخل وحدها كفيلة بحل كل شيء. هذا الاعتقاد يبدو منطقيًا للوهلة الأولى، لكنه لا يفسر حالات كثيرة نراها حولنا كل يوم. هناك من يتحسن دخله ومع ذلك يبقى غارقًا في المشاكل المالية، وهناك من يملك

ADVERTISEMENT

دخلًا متوسطًا لكنه ينجح في إدارة حياته بثبات وهدوء. هنا يظهر الفرق الحقيقي بين مشكلة سببها الراتب، ومشكلة أصلها السلوك المالي.

الحقيقة أن الراتب مهم بلا شك، لكنه ليس العامل الوحيد. ففي كثير من الأحيان تكون المشكلة في طريقة التفكير، وفي عادات الإنفاق، وفي ضعف الوعي المالي، وفي القرارات اليومية الصغيرة التي تتراكم حتى تصنع أزمة كبيرة. لذلك فإن فهم العلامات التي تكشف هذا الخلل يعد خطوة أساسية لأي شخص يريد أن يخرج من دائرة الضغط المالي بشكل عملي ومستدام.

ADVERTISEMENT

Photo by vukasinlj81 Envato

تنفق كل ما يدخل إليك مهما كان مقدار الراتب

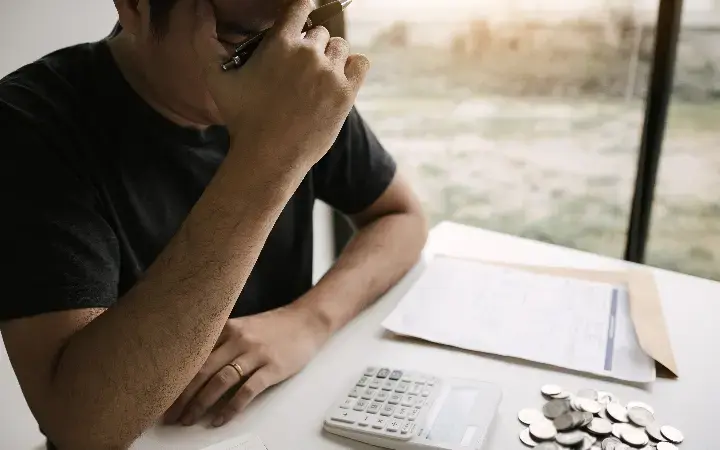

من أبرز العلامات التي تدل على أن الخلل في السلوك المالي لا في الراتب أنك تستهلك كل ما تحصل عليه تقريبًا، مهما ارتفع دخلك أو انخفض. عندما يأتي الراتب تشعر براحة مؤقتة، ثم تبدأ المصاريف في التهام المبلغ بسرعة، وفي نهاية الشهر تجد نفسك في النقطة نفسها.

هذه العلامة مهمة لأنها تكشف أن المشكلة ليست فقط في حجم المال، بل في غياب نظام واضح لإدارته. الشخص الذي لا يضع حدودًا للإنفاق، ولا يفرق بين الحاجة والرغبة، سيظل يعاني حتى لو زاد راتبه. لأن نمط إنفاقه سيتوسع تلقائيًا مع أي زيادة، بدل أن تتحول الزيادة إلى ادخار أو استثمار أو تحسين حقيقي في وضعه.

لا تعرف أين يذهب المال كل شهر

إذا سألك أحدهم عن أكثر البنود التي تستهلك راتبك، ولم تستطع الإجابة بدقة، فهذه إشارة واضحة إلى ضعف الوعي المالي. كثيرون يشتكون من قلة المال، لكنهم لا يتابعون مصاريفهم أصلًا. ينفقون على أمور صغيرة ومتفرقة طوال الشهر، ثم يندهشون من اختفاء الراتب سريعًا.

ADVERTISEMENT

عدم تتبع المصروفات يجعل المشاكل المالية تبدو غامضة، بينما هي في الواقع ناتجة عن تفاصيل يومية متكررة. القهوة اليومية، الطلبات السريعة، المشتريات العشوائية، الاشتراكات غير المستعملة، والمجاملات غير المحسوبة قد تبدو بسيطة، لكنها مع الوقت تتحول إلى نزيف مالي مستمر. عندما لا ترى الصورة بوضوح، يصعب عليك إصلاحها.

Photo by wutzkoh Envato

تلجأ إلى الاقتراض لأمور غير ضرورية

الاقتراض ليس دائمًا علامة على أزمة، فقد يكون أحيانًا حلًا مدروسًا في ظرف خاص. لكن عندما يصبح الاقتراض وسيلة معتادة لشراء الكماليات أو لمجاراة الآخرين أو لتغطية سوء التخطيط، فهنا المشكلة غالبًا في السلوك المالي.

إذا كنت تستدين لتسافر، أو لتشتري هاتفًا جديدًا، أو لتلبي رغبات مؤقتة، ثم تعيش بعد ذلك تحت ضغط السداد، فهذا يعني أن قراراتك المالية تقاد بالعاطفة لا بالحكمة. في هذه الحالة، حتى لو تضاعف الراتب، قد يتضاعف معه الإنفاق غير المسؤول أيضًا. لهذا لا بد من التمييز بين الحاجة الحقيقية والرغبة العابرة قبل اتخاذ أي قرار مالي كبير.

ADVERTISEMENT

لا تملك أي ادخار رغم مرور شهور أو سنوات من العمل

قد يكون الدخل محدودًا فعلًا، وقد تمنع الظروف بعض الناس من الادخار بسهولة. لكن في حالات كثيرة، يكون غياب الادخار الكامل لسنوات طويلة دليلًا على أن المشكلة أعمق من الراتب وحده. حتى المبالغ الصغيرة يمكن أن تصنع فرقًا مع الاستمرار، لكن ذلك يحتاج إلى انضباط وعادات واضحة.

الشخص الذي يقول دائمًا إنه سيبدأ الادخار عندما يتحسن راتبه قد يظل يؤجل إلى ما لا نهاية. السبب أن الادخار ليس نتيجة فائض المال فقط، بل نتيجة سلوك مقصود. من يتعود على صرف كل ما يملك اليوم سيجد صعوبة في الادخار غدًا، حتى لو زاد دخله. لذلك فإن بناء عادة الادخار أهم من انتظار اللحظة المثالية التي قد لا تأتي.

تشتري بدافع التوتر أو المكافأة أو التقليد

كثير من المشاكل المالية لا تبدأ من الحاجة، بل من الحالة النفسية. قد تشتري لأنك متوتر، أو لأنك تريد أن تكافئ نفسك، أو لأنك رأيت الآخرين يفعلون ذلك. هذا النوع من الإنفاق العاطفي خطير لأنه لا يخضع للتفكير الهادئ، بل للرغبة الفورية.

ADVERTISEMENT

عندما يصبح الشراء وسيلة للهروب من الضغط أو لتعويض شعور داخلي، فإن المال يتحول إلى أداة تهدئة مؤقتة لا إلى وسيلة لبناء الأمان. وهنا تظهر عادات الإنفاق السلبية بوضوح. قد تشعر بالمتعة عند الشراء، لكن القلق يعود لاحقًا مع الفواتير والالتزامات. هذه الدائرة تستنزف الراتب وتعمق المشاكل المالية من دون أن تقدم حلًا حقيقيًا.

Photo by prathanchorruangsak Envato

تكرر الأخطاء المالية نفسها كل شهر

من العلامات المهمة أيضًا أنك تعرف الخطأ لكنك تكرره باستمرار. تعرف أنك تنفق كثيرًا في بداية الشهر، ثم تكرر ذلك. تعرف أن بعض المشتريات غير ضرورية، ثم تعود إليها. تعرف أن لديك التزامات قادمة، لكنك لا تستعد لها.

هذه الحالة تدل على أن المشكلة ليست في نقص المعلومات فقط، بل في غياب الالتزام. فالوعي المالي لا يعني أن تعرف النصائح النظرية فحسب، بل أن تطبقها في الواقع. هناك فرق كبير بين شخص يقول إنه يفهم المال، وشخص تظهر قراراته اليومية أنه يطبقه فعلاً.

ADVERTISEMENT

تربط تحسن حياتك المالية فقط بزيادة الراتب

من الطبيعي أن تتمنى راتبًا أفضل، لكن من الخطأ أن تجعل زيادة الدخل هي الحل الوحيد الذي تؤمن به. عندما تعتقد أن الراتب وحده سيصلح كل شيء، فإنك تتجاهل دور السلوك المالي في تشكيل واقعك. وقد تفاجأ لاحقًا بأن الزيادة التي انتظرتها طويلًا لم تغير الكثير.

التحسن الحقيقي يبدأ عندما تسأل نفسك: هل أنا أحسن إدارة ما أملكه الآن؟ هل لدي خطة؟ هل أتحكم في عادات الإنفاق؟ هل أتصرف بوعي مالي؟ هذه الأسئلة أكثر أهمية أحيانًا من سؤال: كم أحتاج من المال؟

كيف تبدأ التصحيح؟

البداية لا تحتاج إلى تعقيد. راقب مصروفاتك لمدة شهر كامل، وصنفها بصدق، وحدد ما هو ضروري وما هو عاطفي أو عشوائي. بعد ذلك ضع نسبة ثابتة للادخار ولو كانت صغيرة، وقلل القرارات الشرائية السريعة، وامنح نفسك وقتًا قبل أي شراء غير أساسي.

ADVERTISEMENT

إصلاح المشاكل المالية لا يبدأ دائمًا من زيادة الراتب، بل من ضبط السلوك المالي. وعندما يتحسن السلوك، يصبح أي دخل أكثر فاعلية، وأي زيادة مستقبلية أكثر قيمة.

ليست كل أزمة مالية سببها ضعف الراتب. في كثير من الأحيان، يكون السبب الحقيقي في السلوك المالي، وفي عادات الإنفاق، وفي ضعف الوعي المالي الذي يجعل المال يضيع من دون أثر واضح. كلما اكتشفت هذه الحقيقة مبكرًا، أصبح بإمكانك أن تغير واقعك بخطوات عملية وهادئة. الراتب مهم، لكن الطريقة التي تدير بها راتبك قد تكون أهم منه أحيانًا.

ياسر السايح

ADVERTISEMENT

فيلنيوس: جولة في العاصمة التاريخية لليتوانيا

ADVERTISEMENT

تُعتبر فيلنيوس، عاصمة ليتوانيا، واحدة من أجمل المدن الأوروبية التي تجمع بين التراث العريق والحداثة، مما يجعلها وجهة مثالية لمحبي السفر والاستكشاف. تقع فيلنيوس في جنوب شرق ليتوانيا، وتتميز بتاريخها الغني وثقافتها المتنوعة التي تتجسد في شوارعها القديمة وأبنيتها التي تعود إلى العصور الوسطى. من الهندسة المعمارية الفريدة إلى الأحياء

ADVERTISEMENT

التاريخية والمعالم السياحية البارزة، تعد فيلنيوس مدينة لا يمكن تجاهلها. في هذا المقال، سنتناول جولة شاملة في العاصمة التاريخية لليتوانيا ونستعرض أهم معالمها السياحية وثقافتها الغنية.

تاريخ فيلنيوس العريق

الصورة عبر fleglsebastian7 على pixabay

تأسست فيلنيوس في القرن الرابع عشر على يد الدوق الأكبر جيديميناس، وهي منذ ذلك الوقت تُعد مركزًا سياسيًا وثقافيًا هامًا. كانت المدينة جزءًا من الدوقية الكبرى لليتوانيا، ومن ثم الكومنولث البولندي الليتواني، وهذا التنوع التاريخي أدى إلى بناء مدينة تحتضن تأثيرات ثقافية ومعمارية متعددة، مما جعلها وجهة سياحية رائعة لكل من يهتم بالتاريخ الأوروبي.

ADVERTISEMENT

خلال العصور الوسطى، كانت فيلنيوس مدينة مزدهرة، ومركزًا للتجارة والفكر. ومع أنها تعرضت لغزوات وحروب عبر القرون، إلا أنها حافظت على العديد من مبانيها القديمة ومعالمها التراثية التي تُظهر جمال العصور الماضية.

المدينة القديمة: قلب فيلنيوس التاريخي

الصورة عبر anaterate على pixabay

تعد المدينة القديمة في فيلنيوس واحدة من أكبر وأجمل المدن القديمة في أوروبا، وقد أُدرجت في قائمة التراث العالمي لليونسكو. تتسم هذه المنطقة بشوارعها الضيقة المرصوفة بالحصى ومبانيها التي تعود إلى القرون الوسطى، مما يجعل التجول فيها كأنك تعود بالزمن إلى العصور القديمة.

من بين المعالم التي يجب زيارتها في المدينة القديمة:

1. كاتدرائية فيلنيوس: تُعد من أبرز المعالم الدينية في المدينة، حيث تجمع بين الأسلوب الكلاسيكي والبسيط مع تأثيرات الباروك.

ADVERTISEMENT

2. برج جيديميناس: يعتبر من أكثر المعالم شهرة في المدينة، ويتيح للزوار فرصة الاستمتاع بإطلالات بانورامية خلابة على المدينة.

3. شارع بيلس: شارع رئيسي يمتد عبر المدينة القديمة، ويضم العديد من المتاجر والمقاهي التي تمنح الزوار تجربة مميزة تجمع بين الماضي والحاضر.

الهندسة المعمارية الفريدة

إحدى السمات التي تجعل فيلنيوس مميزة هي تنوعها المعماري. تجتمع في المدينة الأساليب المعمارية المختلفة مثل القوطية والباروك والكلاسيكية الجديدة. هذا التنوع يظهر بوضوح في المباني والكنائس المنتشرة في جميع أنحاء المدينة، مما يجعل كل ركن منها يعكس فصلًا من فصول التاريخ.

من الأمثلة البارزة على هذا التنوع:

• كنيسة القديس آن: تمثل الأسلوب القوطي بأروع أشكاله، وهي واحدة من أجمل الكنائس في ليتوانيا.

• قصر الدوقات الأكبر: يعكس الفخامة المعمارية لعصر النهضة مع سمات باروكية مبكرة، وكان مقر إقامة الدوقات الذين حكموا ليتوانيا في الماضي.

ADVERTISEMENT

الثقافة والفنون في فيلنيوس

الصورة عبر Peggy_Marco على pixabay

فيلنيوس ليست مجرد مدينة تاريخية، بل هي أيضًا مركز نابض بالحياة الثقافية والفنية. تحتضن المدينة العديد من المتاحف والمسارح والمعارض الفنية التي تتيح للزوار فرصة اكتشاف التراث الثقافي والفني للمدينة.

من بين المعالم الثقافية التي تستحق الزيارة:

• متحف الفن الحديث: يقدم المتحف مجموعة من الأعمال الفنية الحديثة التي تعكس تطور الفن في ليتوانيا والعالم.

• متحف الفنون الجميلة: يعرض مجموعة من الأعمال الفنية الكلاسيكية التي تشمل لوحات ومنحوتات تعود إلى قرون مضت.

كما تشهد فيلنيوس العديد من المهرجانات الثقافية والفنية على مدار العام، مثل مهرجان الموسيقى الكلاسيكية ومهرجان الأفلام، مما يجعلها وجهة مثالية لمحبي الفنون والثقافة.

الطبيعة في قلب المدينة

الصورة عبر kmarius على pixabay

ADVERTISEMENT

بالرغم من أن فيلنيوس مدينة تاريخية، إلا أنها تحتضن أيضًا مساحات خضراء واسعة تجعلها مكانًا مثاليًا للاسترخاء والاستمتاع بالطبيعة. من أشهر الحدائق في المدينة:

• حديقة برناردين: حديقة تاريخية تقع في وسط المدينة وتعد مكانًا رائعًا للتنزه والاستمتاع بالمناظر الطبيعية الخلابة.

• نهر نيريس: يمر عبر المدينة ويوفر مناظر ساحرة ومسارات للمشي أو ركوب الدراجات على ضفافه.

تمنح هذه المساحات الخضراء زوار المدينة فرصة للهروب من ضجيج الحياة اليومية والاستمتاع بالهدوء والطبيعة.

مطبخ فيلنيوس: نكهات تقليدية ليتوانية

لا يمكن إكمال زيارة فيلنيوس دون تجربة المأكولات الليتوانية التقليدية. يتميز المطبخ الليتواني بتنوعه واعتماده على المكونات المحلية مثل البطاطس واللحوم. من الأطباق الشهيرة التي يجب تجربتها:

• زيبليناي: فطائر مصنوعة من البطاطس المحشوة باللحم أو الجبن.

ADVERTISEMENT

• شالتبارشاي: حساء بارد مصنوع من البنجر، وهو طبق شعبي خاصة في فصل الصيف.

• كودوناي: نوع من الفطائر المقلية المحشوة باللحم أو الفطر.

توفر المدينة العديد من المطاعم التقليدية التي تقدم هذه الأطباق الشهية، مما يمنح الزوار فرصة لتجربة نكهات ليتوانيا الأصيلة.

التسوق في فيلنيوس

بالنسبة لمحبي التسوق، تقدم فيلنيوس مجموعة متنوعة من الأسواق والمحلات التي تتيح للزوار شراء الهدايا التذكارية والحرف اليدوية التقليدية. تُعد الأسواق المفتوحة في المدينة القديمة من أفضل الأماكن لشراء المنتجات المحلية مثل المنحوتات الخشبية والأقمشة المطرزة.

الاستمتاع بالحياة الليلية في فيلنيوس

الصورة عبر DominikaKukulka على pixabay

بعد يوم طويل من استكشاف المعالم التاريخية والاستمتاع بالطبيعة، يمكن للزوار الاستمتاع بالحياة الليلية النابضة في فيلنيوس. تضم المدينة العديد من الحانات والمطاعم التي تقدم أجواء مميزة للترفيه والاسترخاء. كما تنتشر المقاهي في جميع أنحاء المدينة، مما يجعلها مكانًا مثاليًا للاسترخاء والاستمتاع بالمشروبات والمأكولات المحلية.

ADVERTISEMENT

فيلنيوس، العاصمة التاريخية لليتوانيا، هي وجهة سياحية غنية بالتاريخ والثقافة. من المدينة القديمة ومعالمها البارزة إلى الفنون والطبيعة والمأكولات الشهية، تقدم المدينة تجربة شاملة تناسب جميع الأذواق. سواء كنت من محبي التاريخ أو الفنون أو مجرد البحث عن مكان للاسترخاء، فإن فيلنيوس هي الوجهة المثالية.

ياسر السايح

ADVERTISEMENT

ليست كل الجوارح تحلّق: بعضها يصطاد بالترقّب والاختباء والطيران القصير بين الأشجار

ADVERTISEMENT

ليست كل الجوارح تصطاد بالتحليق عاليًا في دوائر ثم الانقضاض على مرأى من الجميع. ففي الغابة الكثيفة، قد يُحسن الطائر الجارح عمله أكثر إذا جلس شبه ساكن على غصن، لأن الأشجار تقصّر خطوط الرؤية وتترك مجالًا ضيقًا لمطاردة طويلة.

والطائر الظاهر هنا يُرجَّح أن يكون عقاب الحيّات المتوَّج، مع أن

ADVERTISEMENT

الصورة الثابتة تترك دائمًا مجالًا للحذر. ويشير الوصف الوارد في Animal Diversity Web عن Spilornis cheela إلى أن هذا النوع يصطاد من مربض ثابت وأثناء التحليق أيضًا، وهذا مهم لأنه يصحّح الصورة المألوفة من البداية: فالعقاب الجاثم ليس بالضرورة في حالة راحة.

تصوير kiran sagar على Unsplash

ما يبدو تهاونًا هو في الغالب الصيد نفسه

توقّف عند الغصن لحظة. الجسد منتصب. والرأس مرفوعة، لكن من دون حركة زائدة. ويطول هذا السكون بما يكفي لكي يخطئ المراقب العابر فيحسبه خمولًا.

ADVERTISEMENT

وهذا أول ما ينبغي أن ترسّخه في ذهنك. فالسكون هنا ليس غياب الفعل، بل فعلٌ مخزون.

تجري المطاردة في الغابة وفق قواعد مختلفة عن تلك التي في الأراضي المفتوحة. ففي الأحراج تحجب الجذوع والكروم والأوراق مجال الرؤية، كما تقطّع مسارات الطيران. وإذا كان ظهور الفريسة لا يتم إلا في لمحات قصيرة، وكان الهواء نفسه مقسّمًا إلى ممرات ضيقة، فإن الحركة الأنجع كثيرًا ما تكون انتظار الطائر على مربض مناسب، ومراقبته للأرض، ثم انطلاقه فقط حين تكون الاحتمالات في صالحه.

وهكذا يصبح الغصن أقل شبهًا بمكان للراحة وأكثر شبهًا بنابضٍ مشدود. فالطائر يستخدم الارتفاع والستر والصبر ليقتصد في الطاقة ويقلّل الهدر. والانسياب الطويل بين الأشجار ليس مكلفًا فحسب، بل قد يكون أخرق وصاخبًا وسيئ التوقيت أيضًا.

كثيرًا ما يأتي القرّاء وهم يحملون الصورة السينمائية للطائر الجارح: أجنحة عريضة، وسماء مفتوحة، وانقضاض درامي. وهذا مفهوم. فالصقور والعقبان تحلّق فعلًا، وعقاب الحيّات كذلك أيضًا، ولا سيما حيث تنفتح الغابة.

ADVERTISEMENT

إذا كنت مهيأً للكمين، فلماذا تهدر الطاقة في أن تبدو دراميًا؟

وهنا بيت القصيد. ففي الغابة المغلقة، يكون الاستعراض في كثير من الأحيان الأداة الخاطئة. انتظر، راقب، اهْوِ، اضرب، وتعافَ. وقد لا يستغرق التسلسل كله سوى لحظات، لكن معظم العمل كان قد تم قبل الانطلاق، بينما كان الطائر يختار المسار والزاوية واللحظة.

والآن انظر إلى الوجه، لأنه يساعدك على قراءة هذا السكون على نحو صحيح. فالكير الأصفر، أي المنطقة اللحمية فوق المنقار، والجلد الأصفر العاري المحيط بالعين، يظلان بارزين ويسهل تمييزهما حتى حين يندمج الجسد البني مع اللحاء والطحلب وظلال الأوراق. وهذا الأثر ليس للزينة. بل يجعل الرأس تبدو يقظة ومقروءة، كأن الجزء الوحيد الذي يهم أن يتحرك قد يتحرك بعد لحظة.

وهذا يوافق عقاب الحيّات المتوَّج تمامًا. فهو صياد في الغابات والأحراج، وغالبًا ما يلتقط الأفاعي وغيرها من الحيوانات الصغيرة من الأرض أو من النباتات المنخفضة. وبالنسبة إلى طائر يعمل بين الأشجار، قد يكون مربض ثابت ذو رؤية واضحة إلى الأسفل أنفع من بحث جوي طويل.

ADVERTISEMENT

القاعدة الغابية البسيطة التي تغيّر طريقة قراءتك لعقاب جاثم

وهنا تكمن لحظة الفهم: فالغابة الكثيفة تحدّ من مسافة الرؤية ومن مسافة الطيران معًا. ومتى فهمت ذلك، لم يعد الطائر الجاثم يبدو سلبيًا، بل بدا كفؤًا.

ولا يتعلق هذا بنوع واحد فحسب. فكثير من الجوارح الغابية تستخدم صورًا من هذا المنطق نفسه. فهي تختار مربضًا يوفّر خط نظر مفيدًا إلى الأرض، وتلزم الهدوء، وتعتمد على حركة قصيرة قوية بدل مطاردة طويلة لا يمكنها أصلًا أن تحافظ عليها بين الجذوع.

وإذا أردت اختبارًا سريعًا لنفسك حين ترى أي طائر جارح غابي، فاستعن بثلاث علامات. أولًا، لاحظ ارتفاع المربض: هل هو عالٍ بما يكفي للنظر إلى الفجوات في الأسفل، لكن ليس عاليًا إلى حدّ تحجب فيه الأوراق الأرض؟ ثانيًا، افحص خط النظر: هل يستطيع الطائر فعلًا أن يرى شريطًا من أرض الغابة أو حافة جدول أو فسحة من هناك؟ ثالثًا، انظر إلى الأجنحة والبنية: هل تبدو ملائمة لحركة سريعة عبر فراغات متكسّرة بدل انسياب لا ينتهي في فضاء مفتوح؟

ADVERTISEMENT

لن تمكّنك هذه العلامات من تحديد هوية كل طائر، لكنها ستساعدك على قراءة الهيئة. فتكفّ عن أن تسأل: «لماذا لا يفعل شيئًا؟» وتبدأ بالسؤال: «أي ممرّ يراقب؟»

نعم، إنها تحلّق أحيانًا، لكن تلك ليست القصة كلها

وثمة حدّ صادق لكل هذا. فعقبان الحيّات المتوَّجة تحلّق فعلًا. وكثيرًا ما يراها الناس تدور فوق حواف الغابات أو الأعراف أو البقع الأكثر انفتاحًا، وهذا السلوك حقيقي، وليس استثناءً يحتاج إلى تبرير.

غير أن المقصود أضيق من ذلك. ففي الموائل الحرجية، يكون الصيد من على مربض غالبًا ملائمًا بقوة للبيئة، لأن البيئة تكافئ المراقبة من موضع ثابت والاندفاعة القصيرة أكثر مما تكافئ المطاردة الطويلة. ويتبدّل السلوك تبعًا للمكان والطقس والفريسة، وفرصة رؤية شيء يستحق الهجوم في تلك الدقيقة بعينها.

كيف تتوقف عن إغفال الصيد

حين تصادف طائرًا جارحًا غابيًا جاثمًا، فاقرأ الغصن أولًا: إن كان يوفّر رؤية واضحة إلى الأسفل ومسار انطلاق سريعًا إلى الخارج، فالأرجح أنك لا تنظر إلى طائر يأخذ استراحة، بل إلى طائر يشدّ نفسه كأنه نابض.