علامات تدل على أن مشكلتك المالية في السلوك لا في الراتب

ADVERTISEMENT

يعتقد كثير من الناس أن السبب الرئيسي وراء أزماتهم المالية هو ضعف الراتب، وأن زيادة الدخل وحدها كفيلة بحل كل شيء. هذا الاعتقاد يبدو منطقيًا للوهلة الأولى، لكنه لا يفسر حالات كثيرة نراها حولنا كل يوم. هناك من يتحسن دخله ومع ذلك يبقى غارقًا في المشاكل المالية، وهناك من يملك

ADVERTISEMENT

دخلًا متوسطًا لكنه ينجح في إدارة حياته بثبات وهدوء. هنا يظهر الفرق الحقيقي بين مشكلة سببها الراتب، ومشكلة أصلها السلوك المالي.

الحقيقة أن الراتب مهم بلا شك، لكنه ليس العامل الوحيد. ففي كثير من الأحيان تكون المشكلة في طريقة التفكير، وفي عادات الإنفاق، وفي ضعف الوعي المالي، وفي القرارات اليومية الصغيرة التي تتراكم حتى تصنع أزمة كبيرة. لذلك فإن فهم العلامات التي تكشف هذا الخلل يعد خطوة أساسية لأي شخص يريد أن يخرج من دائرة الضغط المالي بشكل عملي ومستدام.

ADVERTISEMENT

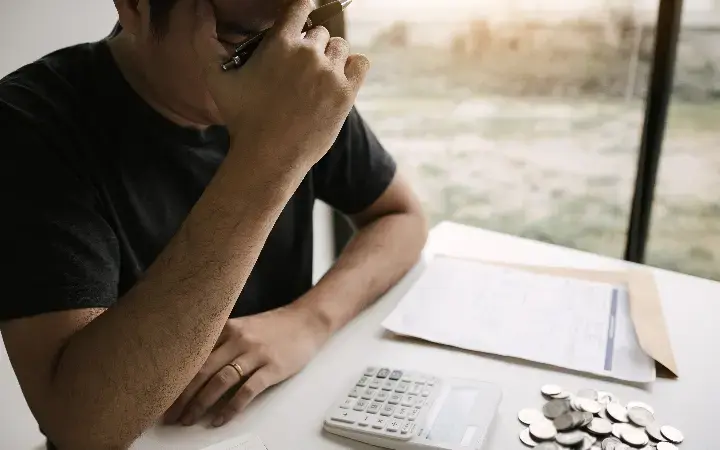

Photo by vukasinlj81 Envato

تنفق كل ما يدخل إليك مهما كان مقدار الراتب

من أبرز العلامات التي تدل على أن الخلل في السلوك المالي لا في الراتب أنك تستهلك كل ما تحصل عليه تقريبًا، مهما ارتفع دخلك أو انخفض. عندما يأتي الراتب تشعر براحة مؤقتة، ثم تبدأ المصاريف في التهام المبلغ بسرعة، وفي نهاية الشهر تجد نفسك في النقطة نفسها.

هذه العلامة مهمة لأنها تكشف أن المشكلة ليست فقط في حجم المال، بل في غياب نظام واضح لإدارته. الشخص الذي لا يضع حدودًا للإنفاق، ولا يفرق بين الحاجة والرغبة، سيظل يعاني حتى لو زاد راتبه. لأن نمط إنفاقه سيتوسع تلقائيًا مع أي زيادة، بدل أن تتحول الزيادة إلى ادخار أو استثمار أو تحسين حقيقي في وضعه.

لا تعرف أين يذهب المال كل شهر

إذا سألك أحدهم عن أكثر البنود التي تستهلك راتبك، ولم تستطع الإجابة بدقة، فهذه إشارة واضحة إلى ضعف الوعي المالي. كثيرون يشتكون من قلة المال، لكنهم لا يتابعون مصاريفهم أصلًا. ينفقون على أمور صغيرة ومتفرقة طوال الشهر، ثم يندهشون من اختفاء الراتب سريعًا.

ADVERTISEMENT

عدم تتبع المصروفات يجعل المشاكل المالية تبدو غامضة، بينما هي في الواقع ناتجة عن تفاصيل يومية متكررة. القهوة اليومية، الطلبات السريعة، المشتريات العشوائية، الاشتراكات غير المستعملة، والمجاملات غير المحسوبة قد تبدو بسيطة، لكنها مع الوقت تتحول إلى نزيف مالي مستمر. عندما لا ترى الصورة بوضوح، يصعب عليك إصلاحها.

Photo by wutzkoh Envato

تلجأ إلى الاقتراض لأمور غير ضرورية

الاقتراض ليس دائمًا علامة على أزمة، فقد يكون أحيانًا حلًا مدروسًا في ظرف خاص. لكن عندما يصبح الاقتراض وسيلة معتادة لشراء الكماليات أو لمجاراة الآخرين أو لتغطية سوء التخطيط، فهنا المشكلة غالبًا في السلوك المالي.

إذا كنت تستدين لتسافر، أو لتشتري هاتفًا جديدًا، أو لتلبي رغبات مؤقتة، ثم تعيش بعد ذلك تحت ضغط السداد، فهذا يعني أن قراراتك المالية تقاد بالعاطفة لا بالحكمة. في هذه الحالة، حتى لو تضاعف الراتب، قد يتضاعف معه الإنفاق غير المسؤول أيضًا. لهذا لا بد من التمييز بين الحاجة الحقيقية والرغبة العابرة قبل اتخاذ أي قرار مالي كبير.

ADVERTISEMENT

لا تملك أي ادخار رغم مرور شهور أو سنوات من العمل

قد يكون الدخل محدودًا فعلًا، وقد تمنع الظروف بعض الناس من الادخار بسهولة. لكن في حالات كثيرة، يكون غياب الادخار الكامل لسنوات طويلة دليلًا على أن المشكلة أعمق من الراتب وحده. حتى المبالغ الصغيرة يمكن أن تصنع فرقًا مع الاستمرار، لكن ذلك يحتاج إلى انضباط وعادات واضحة.

الشخص الذي يقول دائمًا إنه سيبدأ الادخار عندما يتحسن راتبه قد يظل يؤجل إلى ما لا نهاية. السبب أن الادخار ليس نتيجة فائض المال فقط، بل نتيجة سلوك مقصود. من يتعود على صرف كل ما يملك اليوم سيجد صعوبة في الادخار غدًا، حتى لو زاد دخله. لذلك فإن بناء عادة الادخار أهم من انتظار اللحظة المثالية التي قد لا تأتي.

تشتري بدافع التوتر أو المكافأة أو التقليد

كثير من المشاكل المالية لا تبدأ من الحاجة، بل من الحالة النفسية. قد تشتري لأنك متوتر، أو لأنك تريد أن تكافئ نفسك، أو لأنك رأيت الآخرين يفعلون ذلك. هذا النوع من الإنفاق العاطفي خطير لأنه لا يخضع للتفكير الهادئ، بل للرغبة الفورية.

ADVERTISEMENT

عندما يصبح الشراء وسيلة للهروب من الضغط أو لتعويض شعور داخلي، فإن المال يتحول إلى أداة تهدئة مؤقتة لا إلى وسيلة لبناء الأمان. وهنا تظهر عادات الإنفاق السلبية بوضوح. قد تشعر بالمتعة عند الشراء، لكن القلق يعود لاحقًا مع الفواتير والالتزامات. هذه الدائرة تستنزف الراتب وتعمق المشاكل المالية من دون أن تقدم حلًا حقيقيًا.

Photo by prathanchorruangsak Envato

تكرر الأخطاء المالية نفسها كل شهر

من العلامات المهمة أيضًا أنك تعرف الخطأ لكنك تكرره باستمرار. تعرف أنك تنفق كثيرًا في بداية الشهر، ثم تكرر ذلك. تعرف أن بعض المشتريات غير ضرورية، ثم تعود إليها. تعرف أن لديك التزامات قادمة، لكنك لا تستعد لها.

هذه الحالة تدل على أن المشكلة ليست في نقص المعلومات فقط، بل في غياب الالتزام. فالوعي المالي لا يعني أن تعرف النصائح النظرية فحسب، بل أن تطبقها في الواقع. هناك فرق كبير بين شخص يقول إنه يفهم المال، وشخص تظهر قراراته اليومية أنه يطبقه فعلاً.

ADVERTISEMENT

تربط تحسن حياتك المالية فقط بزيادة الراتب

من الطبيعي أن تتمنى راتبًا أفضل، لكن من الخطأ أن تجعل زيادة الدخل هي الحل الوحيد الذي تؤمن به. عندما تعتقد أن الراتب وحده سيصلح كل شيء، فإنك تتجاهل دور السلوك المالي في تشكيل واقعك. وقد تفاجأ لاحقًا بأن الزيادة التي انتظرتها طويلًا لم تغير الكثير.

التحسن الحقيقي يبدأ عندما تسأل نفسك: هل أنا أحسن إدارة ما أملكه الآن؟ هل لدي خطة؟ هل أتحكم في عادات الإنفاق؟ هل أتصرف بوعي مالي؟ هذه الأسئلة أكثر أهمية أحيانًا من سؤال: كم أحتاج من المال؟

كيف تبدأ التصحيح؟

البداية لا تحتاج إلى تعقيد. راقب مصروفاتك لمدة شهر كامل، وصنفها بصدق، وحدد ما هو ضروري وما هو عاطفي أو عشوائي. بعد ذلك ضع نسبة ثابتة للادخار ولو كانت صغيرة، وقلل القرارات الشرائية السريعة، وامنح نفسك وقتًا قبل أي شراء غير أساسي.

ADVERTISEMENT

إصلاح المشاكل المالية لا يبدأ دائمًا من زيادة الراتب، بل من ضبط السلوك المالي. وعندما يتحسن السلوك، يصبح أي دخل أكثر فاعلية، وأي زيادة مستقبلية أكثر قيمة.

ليست كل أزمة مالية سببها ضعف الراتب. في كثير من الأحيان، يكون السبب الحقيقي في السلوك المالي، وفي عادات الإنفاق، وفي ضعف الوعي المالي الذي يجعل المال يضيع من دون أثر واضح. كلما اكتشفت هذه الحقيقة مبكرًا، أصبح بإمكانك أن تغير واقعك بخطوات عملية وهادئة. الراتب مهم، لكن الطريقة التي تدير بها راتبك قد تكون أهم منه أحيانًا.

ياسر السايح

ADVERTISEMENT

التغذية الصحية: كيف تختار الأطعمة التي تدعم صحتك؟

ADVERTISEMENT

في عالم تتسارع فيه وتيرة الحياة، وتتعدد فيه خيارات الطعام، يصبح الاهتمام بالتغذية الصحية أمرًا ضروريًا للحفاظ على جودة الحياة. ليس فقط للوقاية من الأمراض، بل لتعزيز القدرات الجسدية والذهنية، ولتحقيق التوازن النفسي والعاطفي.

“كيف تختار الأطعمة التي تدعم صحتك؟” سؤال يطرح نفسه في زحمة الحياة اليومية، حيث تتعالى الأصوات

ADVERTISEMENT

بنصائح متضاربة وتتنافس العلامات التجارية لجذب الانتباه. في هذا المقال، سنسلط الضوء على أسس التغذية الصحية وكيفية اختيار الأطعمة التي تناسب احتياجاتك الفردية، مع التركيز على العناصر الغذائية الأساسية التي تشكل اللبنات الأولى لصحة أفضل.

ماهي الأطعمة الصحية؟

صورة من unsplash

1.التعريف بالأطعمة الصحية

الأطعمة الصحية هي تلك التي توفر للجسم العناصر الغذائية الضرورية لأداء وظائفه بشكل سليم دون أن تسبب ضررًا. هذه الأطعمة تشمل مجموعة متنوعة من الخيارات التي تساهم في بناء جسم قوي وعقل حيوي.

ADVERTISEMENT

العناصر الغذائية الأساسية العناصر الغذائية الأساسية هي المكونات التي لا غنى عنها للجسم والتي يجب أن تأتي من الغذاء لأن الجسم لا يستطيع تصنيعها بنفسه. تشمل هذه العناصر البروتينات، الكربوهيدرات، الدهون، الفيتامينات، المعادن، والماء. كل عنصر من هذه العناصر له دور محدد في الجسم، ويجب أن يتواجد بكميات متوازنة لضمان الصحة الجيدة.

الفرق بين الأطعمة المغذية والأطعمة الفارغة الأطعمة المغذية هي تلك التي تحتوي على كميات عالية من العناصر الغذائية الأساسية مقارنة بالسعرات الحرارية التي توفرها. أما الأطعمة الفارغة فهي تلك التي تحتوي على سعرات حرارية عالية مع قليل أو بدون أي قيمة غذائية. يجب التركيز على الأطعمة المغذية وتجنب الأطعمة الفارغة للحفاظ على صحة الجسم.

2.قراءة الملصقات الغذائية

فهم الملصقات الغذائية يعد خطوة أساسية نحو اختيار الأطعمة الصحية. الملصقات توفر معلومات حيوية حول محتوى الطعام من العناصر الغذائية والإضافات، وتساعد على اتخاذ قرارات مستنيرة عند الشراء.

ADVERTISEMENT

كيفية تفسير المعلومات الغذائية تحتوي الملصقات الغذائية على معلومات مثل السعرات الحرارية، الدهون، الكربوهيدرات، البروتينات، الفيتامينات والمعادن. من المهم فهم كيفية قراءة هذه المعلومات وتفسيرها بشكل صحيح لضمان اختيار الأطعمة التي تلبي الاحتياجات الغذائية دون الإفراط في تناول السعرات الحرارية أو الدهون غير الصحية.

الابتعاد عن الإضافات الغذائية الضارة يجب الانتباه إلى الإضافات الغذائية مثل السكريات المضافة، الصوديوم، والدهون المتحولة التي قد تكون موجودة في الأطعمة المعالجة. الإفراط في تناول هذه المواد يمكن أن يؤدي إلى مشاكل صحية مثل السمنة، ارتفاع ضغط الدم، وأمراض القلب. من الضروري تعلم كيفية التعرف على هذه الإضافات وتجنب الأطعمة التي تحتوي عليها بكميات كبيرة.

كيف تخطط لنظام غذائي صحي؟

صورة من unsplash

ADVERTISEMENT

لكل شخص احتياجات غذائية مختلفة تعتمد على عوامل متعددة مثل العمر، الجنس، مستوى النشاط البدني، والحالة الصحية. التخطيط السليم لنظام غذائي يأخذ في الاعتبار هذه العوامل يمكن أن يكون له تأثير إيجابي كبير على الصحة.

1.تحديد الاحتياجات الغذائية الشخصية

يجب على كل شخص أن يفهم احتياجاته الغذائية الخاصة التي تتأثر بالعمر والجنس ومستوى النشاط. على سبيل المثال، الأطفال والمراهقون في مرحلة النمو يحتاجون إلى كميات أكبر من بعض العناصر الغذائية مثل الكالسيوم والبروتين. النساء الحوامل والمرضعات يحتجن إلى المزيد من الحديد وحمض الفوليك.

الرياضيون قد يحتاجون إلى زيادة تناول الكربوهيدرات لدعم مستويات الطاقة. من المهم أيضًا مراعاة الحالة الصحية، فمن يعانون من مرض السكري، على سبيل المثال، يحتاجون إلى مراقبة تناول السكريات والكربوهيدرات.

ADVERTISEMENT

2.إعداد قائمة الطعام الأسبوعية

إعداد قائمة طعام أسبوعية مدروسة يعد خطوة مهمة نحو تحقيق نظام غذائي متوازن وصحي. هذه العملية تساعد في التخطيط المسبق للوجبات وتجنب الوقوع في فخ الخيارات الغذائية السريعة وغير الصحية.

تنويع مصادر الغذاء تنويع مصادر الغذاء يضمن الحصول على مجموعة واسعة من العناصر الغذائية الضرورية. يجب أن تشمل قائمة الطعام الخضروات والفواكه من جميع الألوان، لأن كل لون يمثل مجموعة مختلفة من الفيتامينات والمعادن. كما يجب تضمين الحبوب الكاملة للحصول على الألياف، والبروتينات النباتية والحيوانية لبناء وإصلاح الأنسجة، والدهون الصحية لدعم وظائف الدماغ والحفاظ على صحة القلب.

التوازن بين الفئات الغذائية التوازن بين الفئات الغذائية يعني تناول كميات متساوية من البروتينات، الكربوهيدرات، والدهون الصحية في كل وجبة. هذا التوازن ضروري للحفاظ على مستويات الطاقة، تنظيم الشهية، وتحسين الأداء العقلي والبدني. يجب أيضًا الانتباه إلى حجم الحصص وعدم الإفراط في تناول الطعام للحفاظ على وزن صحي.

ADVERTISEMENT

كيف تطبق الاختيارات الصحية في الحياة اليومية

صورة من unsplash

1.التسوق الذكي

التسوق الذكي يعني اختيار الأطعمة التي تدعم أهدافك الصحية وتجنب تلك التي قد تعرقلها. هذا يتطلب التخطيط المسبق واتخاذ قرارات مدروسة أثناء التسوق.

اختيار الأطعمة الطازجة والموسمية الأطعمة الطازجة والموسمية غالبًا ما تكون أكثر غنى بالعناصر الغذائية وأقل في التكلفة مقارنة بالأطعمة المستوردة أو خارج الموسم. تشجيع الزراعة المحلية ليس فقط يدعم الاقتصاد المحلي، بل يضمن أيضًا الحصول على أطعمة طازجة وصحية. يجب البحث عن الخضروات والفواكه التي تكون في ذروة نضجها للحصول على أفضل النكهات والفوائد الغذائية.

تجنب الإغراءات في المتاجر المتاجر غالبًا ما تعرض الأطعمة غير الصحية في مواقع بارزة لجذب الانتباه. من المهم الحفاظ على التركيز على قائمة التسوق وتجنب الانجراف نحو الأطعمة الجاهزة والوجبات السريعة التي تكون مليئة بالسكريات المضافة، الدهون غير الصحية، والصوديوم الزائد. التخطيط المسبق للوجبات وإعداد قائمة تسوق تركز على الأطعمة الصحية يمكن أن يساعد في تجنب هذه الإغراءات.

ADVERTISEMENT

2.الطهي الصحي

الطهي الصحي لا يعني فقط اختيار المكونات الصحية، بل يشمل أيضًا الطرق التي نستخدمها لإعداد الطعام. طرق الطهي يمكن أن تؤثر بشكل كبير على القيمة الغذائية للأطعمة وصحتها العامة.

طرق الطهي التي تحافظ على القيمة الغذائية استخدام طرق الطهي مثل البخار، الشواء، والسلق يمكن أن يساعد في الحفاظ على الفيتامينات والمعادن في الأطعمة. تجنب القلي العميق والطهي بكميات كبيرة من الدهون يمكن أن يقلل من إضافة السعرات الحرارية غير الضرورية والدهون غير الصحية. كما أن الطهي على درجات حرارة منخفضة يمكن أن يقلل من تكوين المركبات الضارة مثل الأكريلاميد.

استبدال المكونات غير الصحية ببدائل أفضل يمكن استبدال السكر بالمحليات الطبيعية مثل ستيفيا، واستخدام الزيوت الصحية مثل زيت الزيتون بدلاً من الزبدة أو الدهون المشبعة. كما يمكن استبدال الكريمة الثقيلة بالزبادي اليوناني أو الكريمة الخفيفة لتقليل الدهون دون التضحية بالقوام والنكهة. هذه التبديلات البسيطة يمكن أن تحدث فرقًا كبيرًا في القيمة الغذائية للوجبات دون التأثير على المذاق.

ADVERTISEMENT

صورة من unsplash

في ختام رحلتنا عبر أروقة التغذية الصحية، نأمل أن نكون قد أضأنا على الطرق التي يمكن بها لكل فرد أن يختار الأطعمة التي تدعم صحته وتعزز من جودة حياته. لقد استكشفنا الأسس التي تقوم عليها التغذية الصحية، وكيفية تفسير الملصقات الغذائية، والتخطيط لنظام غذائي متوازن، وأخيرًا، كيفية تطبيق هذه الاختيارات في حياتنا اليومية من خلال التسوق الذكي والطهي الصحي.

الخطوة الأولى نحو تحسين الصحة تبدأ بقرار واعٍ، والمعرفة التي اكتسبناها هي الأداة التي تمكننا من اتخاذ هذا القرار. دعونا نجعل من الغذاء صديقًا لنا، لا عدوًا، ونتذكر دائمًا أن الاختيارات الصحية تقود إلى حياة أكثر سعادة ونشاطًا.

ياسر السايح

ADVERTISEMENT

دليل المبتدئين لتحضير حساء اليقطين المثالي

ADVERTISEMENT

يُعتبر حساء اليقطين من ألذ الأطباق التي يمكن تحضيرها في فصل الخريف. فهو يجسد روح الدفء والراحة في كل ملعقة تُقدم. إذا كنت مبتدئًا في فن الطهي وترغب في تحضير حساء اليقطين المثالي، فإليك دليلنا الشامل لتلك الوصفة الشهية.

فوائد اليقطين

اليقطين هو نوع

ADVERTISEMENT

من الخضروات الشتوية اللذيذة والمغذية، ويتميز بفوائده الصحية المتعددة. يحتوي اليقطين على العديد من الفيتامينات والمعادن الضرورية لصحة الجسم، مما يجعله مكونًا مثاليًا لإضافته إلى وجباتك اليومية. وفيما يلي بعض الفوائد الصحية المذهلة لليقطين:

1. غني بالألياف:

يحتوي اليقطين على نسبة عالية من الألياف، مما يعزز الهضم ويساعد في تنظيم حركة الأمعاء. كما يشعرك بالشبع لفترة أطول، مما يساعد في تنظيم الوزن ومكافحة الشهية المفتوحة.

ADVERTISEMENT

2. مصدر غني بالمغنيسيوم:

يحتوي اليقطين على كمية كبيرة من المغنيسيوم، وهو المعدن الأساسي لصحة العظام. يعزز المغنيسيوم القوة العظمية ويساعد في الحفاظ على صحة الأسنان.

3. محاربة الأكسدة:

يحتوي اليقطين على مضادات الأكسدة القوية مثل فيتامين C وبيتا كاروتين، والتي تساعد في محاربة الجذور الحرة وتقليل مخاطر الأمراض المزمنة مثل أمراض القلب والسرطان.

4. تقوية جهاز المناعة:

يحتوي اليقطين على نسبة عالية من فيتامين A، والذي يلعب دورًا هامًا في تعزيز وتقوية جهاز المناعة. يساعد فيتامين A على حماية الخلايا والأنسجة من الأضرار الناجمة عن الجذور الحرة ويعزز صحة العيون والبشرة.

5. دعم صحة القلب:

يُعد اليقطين غذاءً يدعم صحة القلب بفضل احتوائه على الألياف ومضادات الأكسدة، مما قد يساعد في تقليل مخاطر الأمراض القلبية.

مكونات أساسية لتحضير حساء اليقطين

ADVERTISEMENT

unsplash الصورة عبر

تجتمع في حساء اليقطين مجموعة من المكونات الأساسية التي تضفي على الطبق نكهة وقوام مميزين. إليك قائمة بأبرز المكونات التي يجب أن تتوفر في مطبخك لتحضير هذا الحساء الشهي:

1. اليقطين المعتمد:

يعتبر اليقطين هو نجم هذا الطبق، ويجب اختياره بعناية. قم بشراء يقطين ناضج وثقيل الوزن، مع قشرة متناسقة وخالية من العيوب.

2. البصل والثوم:

تعتبر مكونات أساسية لإضفاء نكهة وعمق على الحساء. يمكن استخدام البصل الأبيض أو البصل الأحمر والثوم المفروم الطازج.

3. الزبدة أو الزيت:

يتم استخدام الزبدة أو الزيت لقلي البصل والثوم، ويضيفان طعمًا غنيًا ونكهة رائعة للحساء.

4. الحليب أو الكريمة:

يعتبر إضافة الحليب أو الكريمة خطوة هامة لاعتماد الحساء ومنحه قوامًا ناعمًا. يمكن استخدام الحليب العادي أو الحليب غير الألباني لتناسب الأشخاص الذين يعانون من حساسية للألبان.

ADVERTISEMENT

5. التوابل والبهارات:

لإضافة نكهة إضافية والتوازن المثالي للحساء، يمكن استخدام مجموعة من التوابل مثل القرفة والزنجبيل والقرنفل والفلفل الأسود والملح.

6. مرق الدجاج أو الخضار:

يمكن استخدام مكعبات مرق الدجاج أو الخضار لإضافة عمق ونكهة أكثر غنى للحساء.

7. الخضروات الإضافية:

يمكن إضافة البطاطس الحلوة أو الجزر أو القرع المكعب أو الطماطم المفرومة لإثراء الحساء بالعناصر الغذائية الإضافية وتقديم قوام ممتع.

خطوات بسيطة لتحضير حساء اليقطين

unsplash الصورة عبر

إليك خطوات بسيطة ومبسطة لتحضير حساء اليقطين المثالي بكل سهولة ويسر:

1. تجهيز المكونات:

- قم بتقطيع اليقطين إلى مكعبات صغيرة وازالة البذور والقشرة الخارجية.

- قم بتقطيع البصل والثوم إلى شرائح صغيرة.

- قدم حساء الخضار أو الدجاج وقطعه إلى قطع صغيرة.

2. السقي الخضار:

ADVERTISEMENT

- في وعاء كبير على نار متوسطة، قم بسقي البصل والثوم في الزبدة حتى يصبحان طريين.

- أضف قطع اليقطين واستمر في سقيها حتى تُصبح طرية وتتحول لونها إلى البرتقالي الفاتح.

3. إضافة التوابل:

- أضف التوابل المفضلة لك مثل الزنجبيل، القرفة، الكمون، والملح والفلفل.

- استمر في القلب والسقي لمدة دقيقتين لتمتزج النكهات معًا.

4. السلق السائل:

- أضف الحساء الخضار أو الدجاج إلى الوعاء وقلبه جيدًا.

- اترك الحساء يسلق لمدة 15-20 دقيقة حتى يتجانس الطعم وتنضج الخضار تمامًا.

5. الاستمتاع بالحساء:

- قبل تقديمه، استخدم الخلاط الكهربائي لتقليل القوام وجعله ناعمًا وحريريًا.

- قدم الحساء الساخن في وعاء التقديم وزيّنه بحبات القرع المحمصة أو البقدونس المفروم.

نصائح وأفكار لتعزيز طعم ومظهر حساء اليقطين

unsplash الصورة عبر

باتباع النصائح التالية، ستتمكن من تحضير حساء اليقطين المثالي الذي سيجذب أنظار الجميع ويعجب الجميع بمذاقه الرائع.

ADVERTISEMENT

1. استخدم البهارات المناسبة:

لإضافة نكهة فريدة ومميزة لحساء اليقطين، يُنصح باستخدام البهارات المثلّجة مثل القرفة والزنجبيل والهيل. تُضفي هذه البهارات توازنًا رائعًا للطعم وتعزز مذاق اليقطين.

2. استخدم الحساء الطازج:

يعتبر استخدام اليقطين الطازج في تحضير الحساء أمرًا مهمًا. فاختيار اليقطين الناضج والثابت له تأثير كبير على طعم الحساء. قم بتجربة الضغط على قشرة اليقطين - يجب أن تكون صلبة قليلاً برفقة صوت مطبوع.

3. إضافة المكونات الإضافية:

لتعزيز طعم ونكهة حساء اليقطين، يمكنك إضافة المكونات الإضافية مثل الثوم المفروم والبصل المقطع والفلفل الأحمر الحار لإضافة قليل من الحرارة الإضافية للحساء. كما يمكن إضافة الجبن المفروم أو شرائح الخبز المحمص لزيادة النكهة والقوام.

4. قم بخلط الحساء:

بعد نضوج الحساء، قم بخلطه جيدًا باستخدام الخلاط الكهربائي أو الخلاط اليدوي للحصول على مظهر ناعم ومتجانس. هذا سيساعد في توزيع النكهة بالتساوي وإضفاء مظهر أكثر جاذبية على الحساء.

ADVERTISEMENT

5. تزيين وتقديم بشكل جميل:

لإبراز جمال حساء اليقطين، قم بتزيينه بالحبوب المحمصة، مثل بذور اليقطين المحمصة أو الأعشاب الطازجة. كما يمكنك رسم أنماط أو رشات من القشدة المخفوقة على وجه الحساء لإضافة لمسة فنية وإغراء للعين.

طرق تقديم حساء اليقطين المثالي بطرق إبداعية وممتعة

unsplash الصورة عبر

تُعتبر طريقة تقديم الطعام جزءًا هامًا لإبراز جمالية الطبق وإضافة لمسة إبداعية وممتعة لتجربة تناول الوجبة. وعندما يتعلق الأمر بحساء اليقطين المثالي، يمكنك تقديمه بطرق مبتكرة وجذابة تزيد من إثارته وتميزه.

1. أكواب اليقطين:

استخدم أكواب صغيرة من السيراميك أو الزجاج الشفاف لتقديم حساء اليقطين. يمكنك وضع الحساء في الكوب وتزيينه ببذور اليقطين أو كريمة الخفق. ستضفي هذه الطريقة لمسة أنيقة ومميزة لتقديم الطبق.

2. الخبز المحمص:

ADVERTISEMENT

قم بتقطيع قرص الخبز الطري واحمصه في الفرن حتى يتحول إلى لون ذهبي ومقرمش. ضع مثلثات الخبز المحمصة في وعاء التقديم واسكب الحساء فوقها، وزينها ببعض الحبوب أو البذور. سيضفي الخبز المحمص لمسة من القرمشة والنكهة إلى حساء اليقطين.

3. اللفائف القشرة:

قم بتحضير لفائف من القشرة المورقة واملئها بالحساء. قم بلف القشرة حول الحساء وقم بتقطيعها إلى قطع صغيرة. قدم هذه اللفائف القشرة المقرمشة والمليئة بالحساء كأطباق فردية لإثارة الشهية والتمتع بتناول وجبة شهية.

4. تزيين بالكريمة:

استخدم كريمة الخفق المخفوقة لتزيين وتحسين طعم حساء اليقطين. قم بتشكيل أشكال مميزة على سطح الحساء باستخدام الكريمة. يمكنك رسم أشكال اليقطين أو العناصر الخاصة بالخريف مثل أوراق الشجر أو القرع الهالوين. سيضفي هذا اللمسة التجميلية إثارة إضافية ومرح لحساء اليقطين.

ADVERTISEMENT

5. الشرائح المقرمشة:

قم بتحميص شرائح الخبز في الفرن حتى تصبح مقرمشة. قم بتقديم الحساء في وعاء واستخدم الشرائح المقرمشة كمرافق للحساء. يمكن للضيوف أن ينقع الشرائح في حساء اليقطين والاستمتاع بمزيج النكهات المثيرة.

unsplash الصورة عبر

في النهاية، يُمكن القول بأن تحضير حساء اليقطين المثالي ليس بالأمر الصعب كما يظن البعض. بفضل هذا الدليل، يمكن للمبتدئين في فن الطهي أن يتعلموا كيفية إعداد هذا الطبق الشهي بسهولة وثقة. عندما تتناول حساء اليقطين المثالي الذي قمت بتحضيره بنفسك، ستشعر بالسعادة والفرح. لذا لا تتردد في ممارسة هذه الوصفة اللذيذة، وتذوق اليقطين المثالي.